iPhone14或成史上銷量最差機型 鵬鼎控股“果鏈”綁定頗深

今年的iPhone14似乎不如13香了,9月8日面世后的一到兩周內(nèi),微博上相繼出現(xiàn)了“被iPhone14收割的黃牛”、“iPhone14或成史上銷量最差機型”等熱搜,內(nèi)容包括iPhone14跌破發(fā)行價、倒貼100元出、鄭州富士康拆除iPhone14部分產(chǎn)線等,引發(fā)網(wǎng)友熱議。

這與iPhone14剛發(fā)布時的境況有明顯對比,反映在消費端及蘋果產(chǎn)業(yè)鏈上。據(jù)了解,9月9日開啟網(wǎng)上預(yù)售后一度讓蘋果官網(wǎng)崩潰;而立訊精密(002475.SZ)、歌爾股份(002241.SZ)、藍思科技(300433.SZ)以及鵬鼎控股(002938.SZ)等“果鏈”企業(yè),接受了超百家機構(gòu)的調(diào)研。

其中,位于深圳的鵬鼎控股,基于其間接控股股東與富士康的關(guān)系,成為了與“果鏈”綁定頗深的供應(yīng)商,依靠大客戶,不僅在細分領(lǐng)域做到了多年全球第一,也順利實現(xiàn)了上市。

但投資者們亦有擔(dān)憂。一方面,公司對大客戶的依賴較高,對前五大客戶的營收占比合計超過86%;另一方面,公司大部分營收來自通訊及消費電子,而今年上半年智能手機銷量整體有所下滑。

截至2022年9月27日收盤,公司每股報收26.79元,總市值為621.8億元,較上年同期的749億元,跌去約127億元。

盈利大幅增長

鵬鼎控股成立于1999年,前身為富葵精密組件(深圳)有限公司,于2018年上市。目前,公司尚無實際控制人,控股股東為美港實業(yè)有限公司,間接控股股東為中國臺灣上市公司臻鼎控股。據(jù)公司招股書,臻鼎控股第一大股東為鴻海集團全資子公司Foxconn,即大眾熟識的富士康。根據(jù)公開資料,鴻海集團及Foxconn均為郭臺銘旗下公司。

公司主營各類印制電路板(PCB)的設(shè)計、研發(fā)、制造與銷售業(yè)務(wù),PCB廣泛應(yīng)用于通訊電子、消費電子、計算機、汽車電子、工業(yè)控制、醫(yī)療器械、國防及航空航天等領(lǐng)域,是現(xiàn)代電子信息產(chǎn)品中不可或缺的電子元器件。

根據(jù)中國電子電路協(xié)會(CPCA)中國電子電路排行榜,公司連續(xù)多年在該領(lǐng)域位列中國第一。另據(jù)Prismark 2018年-2022年以營收計算的全球PCB企業(yè)排名,鵬鼎控股2017年-2021年連續(xù)五年位列全球最大PCB生產(chǎn)企業(yè)。

至2022年,公司的業(yè)績依然保持著不錯的增速。2022年上半年,公司營收142億元,同比增19%;凈利潤14億元,同比增125%。

根據(jù)財報,公司業(yè)績能大幅提升,一方面,系FPC(柔性印制電路板)業(yè)務(wù)、類載板SLP(采用半加成法制作的印制電路板)業(yè)務(wù)及新產(chǎn)品MINILED(尺寸在100微米量級的LED芯片)背光板產(chǎn)品的營收較上年有所增長。

另一方面,公司在報告期內(nèi)實現(xiàn)了降本增效。其中,銷售費用、管理費用及財務(wù)費用分別同比降3%、8%、668%。

營業(yè)構(gòu)成上,公司的PCB產(chǎn)品按應(yīng)用領(lǐng)域可分為通訊用板、消費電子及計算機用板、汽車及服務(wù)器用板及其他用板,這三者在報告期內(nèi)的營收分別為82億元、59億元、1億元,占營收的比重分別為57.57%、41.52%、0.91%,分別同比增21%、14%、1853%。

可以看出,公司的汽車電子產(chǎn)品是增速亮點,雖然總體營收體量不大,但從近幾年行業(yè)的發(fā)展情況來看,這一領(lǐng)域的增量將愈發(fā)顯著。目前,公司的汽車BMS板已通過認證,已開始給電池廠批量供貨。

盈利能力方面,公司在報告期內(nèi)的毛利率為19.52%,較上年同期的18.24%略微增長。對比同行來看,高于東山精密(002384.SZ)的14.45%,低于深南電路(002916.SZ)的26.49%。

公司的財務(wù)質(zhì)量亦不錯,資產(chǎn)負債率為29.68%,經(jīng)營性現(xiàn)金流凈額多年持續(xù)保持正向。

整體來看,公司的經(jīng)營基本面較為優(yōu)質(zhì),業(yè)務(wù)范圍涵蓋通訊電子、消費電子、計算機、汽車電子等多個領(lǐng)域,但目前的收入依然主要來源于通訊及消費電子用板,尤其單一客戶的營收占比較高。而在今年,受通脹、疫情等影響,智能手機的銷量出現(xiàn)了明顯下滑。

單一客戶收入超七成

在鵬鼎控股合作的OPPO、VIVO、華為、小米、蘋果公司等國內(nèi)外眾多企業(yè)中,基于其與富士康的關(guān)聯(lián)關(guān)系,公司與蘋果公司的合作關(guān)系最為密切。

根據(jù)招股書,蘋果公司既是其第一大客戶,又是供應(yīng)商。其中,鵬鼎控股向蘋果公司供應(yīng)PCB產(chǎn)品,蘋果公司則向鵬鼎控股供應(yīng)生產(chǎn)PCB所需要的電子零件。根據(jù)公司已披露的客戶銷售數(shù)據(jù),鵬鼎控股對蘋果公司的銷售收入占比不斷增長。

2015年至2017年,這項占比分別為54%、61%、63%。自2018年起,公司不再披露具體客戶名稱,不過,從其按地區(qū)分類的銷售收入來看,每年來自美國地區(qū)的收入占比依然最大,接近或超過70%,可見其客戶構(gòu)成未發(fā)生大的變化。

2018年-2021年,公司第一大客戶的營收占比分別為70%、66%、69%、76%,2022年上半年,公司未對相關(guān)數(shù)據(jù)進行披露。

除了蘋果公司,鴻海集團及其子公司、正崴精密工業(yè)股份有限公司(以下簡稱“正崴精密”)也在其2017年的前五大客戶之列,根據(jù)企查查,正崴精密的董事長為郭臺銘之弟郭臺強。在2017年,公司前五大客戶的營收占比達到80%。

至2021年,公司對大客戶的依賴更甚,前五大客戶的營收占比超過86%。不過,依賴大客戶,似乎是很多“果鏈”企業(yè)共同的特征。2021年,立訊精密、歌爾股份、藍思科技五大客戶的營收占比分別為83%、87%、81%。

不過,雖然公司超過八成的營收通過前五大客戶達成,但同時也獲得了穩(wěn)定的營運能力,公司的總資產(chǎn)周轉(zhuǎn)率、存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率均維持在一個相對持平的水平。

機構(gòu)也對公司頗為關(guān)注,近三個月內(nèi),合計16家機構(gòu)對其作了評級。其中,11家給予“買入”,5家給予“增持”,但同時也有機構(gòu)提示注意市場景氣度的影響。

天風(fēng)證券認為,公司的產(chǎn)能利用率及良率提升,驅(qū)動了2022年上半年的利潤高增長,看好下半年旺季業(yè)績彈性,但同時也要注意消費電子下游需求不及預(yù)期、產(chǎn)能擴增進度不及預(yù)期、產(chǎn)品應(yīng)用領(lǐng)域拓展不及預(yù)期等風(fēng)險。

從國內(nèi)市場行情來看,根據(jù)中國信通院9月13日公布的數(shù)據(jù),2022年1-7月,國內(nèi)市場手機總體出貨量累計1.56億部,同比下降23%。

從全球市場行情來看,根據(jù)StrategyAnalytics數(shù)據(jù),2022年二季度全球智能手機出貨2.91億部,同比下滑7%,同時預(yù)測2022全年出貨12.5億部,同比下滑7.8%。

估值層面,2022年9月23日,消費電子(申萬)指數(shù)PE為23X,處于歷史較低水平。國信證券認為,換機周期拉長及消費力下行的壓力猶存。

另據(jù)《央視財經(jīng)》9月27日報道,從10月5日起,全球多個國家和地區(qū)蘋果應(yīng)用商店中的軟件及軟件內(nèi)購項目價格將上調(diào)。關(guān)于此次漲價的背后原因,蘋果官方并沒有給出詳細解釋,但是不少分析師認為主要有兩點原因,一是美元走強,蘋果用漲價來抵消當(dāng)?shù)刎?span id="llll5ll5" class="keyword">幣對美元的疲軟;二是蘋果的營收結(jié)構(gòu)在由硬件轉(zhuǎn)向軟件。由此看來,未來“果鏈”上游企業(yè)的壓力也可能逐步增大。(思維財經(jīng)出品)■

(《投資者網(wǎng)》 喬丹)

- iPhone14或成史上銷量最差機型 鵬鼎控股“果鏈”綁定頗深 今年的iPhone14似乎不如13香了,9月8日面世后的一到兩周內(nèi),微博上相繼出現(xiàn)了被iPhone14收割的黃牛、iPhone14或成史上銷量最差機型等熱搜,

-

零跑汽車港股IPO發(fā)行價為每股48港元 9月26日兩名知情人士透露,零跑汽車港股IPO發(fā)行價是每股48港元(合6 12美元),募資8億美元。而零跑汽車原計劃籌資15億美元,在投資者反應(yīng)冷

零跑汽車港股IPO發(fā)行價為每股48港元 9月26日兩名知情人士透露,零跑汽車港股IPO發(fā)行價是每股48港元(合6 12美元),募資8億美元。而零跑汽車原計劃籌資15億美元,在投資者反應(yīng)冷 - 1.58億元!北交所27家上市公司實施股份回購計劃 今年以來,北交所已有27家上市公司公布股份回購計劃,其中18家正在實施回購方案,已累計回購金額為1 58億元。北京南山投資創(chuàng)始人周運南在接

-

美股三大指數(shù)再次下跌 美元指數(shù)創(chuàng)二十年新高 美股三大指數(shù)周一再次下跌,道瓊斯工業(yè)指數(shù)跌幅最大,下跌329點,跌幅1 1%,較今年1月的高點至少下跌了20%,進入熊市區(qū)間。納斯達克指數(shù)和

美股三大指數(shù)再次下跌 美元指數(shù)創(chuàng)二十年新高 美股三大指數(shù)周一再次下跌,道瓊斯工業(yè)指數(shù)跌幅最大,下跌329點,跌幅1 1%,較今年1月的高點至少下跌了20%,進入熊市區(qū)間。納斯達克指數(shù)和 -

太忻一體化經(jīng)濟區(qū)(太原區(qū))市政公用設(shè)施建設(shè)項目提前完工 金秋九月,碩果盈枝。9月23日,太忻一體化經(jīng)濟區(qū)(太原區(qū))市政公用設(shè)施建設(shè)項目傳來喜訊,歷時6個月,環(huán)衛(wèi)項目、供熱項目、污水處理項目等3

太忻一體化經(jīng)濟區(qū)(太原區(qū))市政公用設(shè)施建設(shè)項目提前完工 金秋九月,碩果盈枝。9月23日,太忻一體化經(jīng)濟區(qū)(太原區(qū))市政公用設(shè)施建設(shè)項目傳來喜訊,歷時6個月,環(huán)衛(wèi)項目、供熱項目、污水處理項目等3 -

11家企業(yè)現(xiàn)場簽約!太原小店區(qū)科創(chuàng)集市正式啟動 9月24日,太原市小店區(qū)科創(chuàng)集市在該區(qū)科技創(chuàng)新服務(wù)中心正式啟動,當(dāng)日共有11家企業(yè)現(xiàn)場簽約。科創(chuàng)集市共展示了百余項科技成果,這些成果來

11家企業(yè)現(xiàn)場簽約!太原小店區(qū)科創(chuàng)集市正式啟動 9月24日,太原市小店區(qū)科創(chuàng)集市在該區(qū)科技創(chuàng)新服務(wù)中心正式啟動,當(dāng)日共有11家企業(yè)現(xiàn)場簽約。科創(chuàng)集市共展示了百余項科技成果,這些成果來

- iPhone14或成史上銷量最差機型 鵬鼎控股“果鏈”綁定頗深 今年的iPhone14似乎不如13香了,9月8日面世后的一到兩周內(nèi),微博上相繼出現(xiàn)了被iPhone14收割的黃牛、iPhone14或成史上銷量最差機型等熱搜,

- 零跑汽車港股IPO發(fā)行價為每股48港元 9月26日兩名知情人士透露,零跑汽車港股IPO發(fā)行價是每股48港元(合6 12美元),募資8億美元。而零跑汽車原計劃籌資15億美元,在投資者反應(yīng)冷

-

賈躍亭再拿1億美元融資!FF大股東與合伙人團隊達成重組協(xié)議 9月26日,F(xiàn)araday Future(FF,FFIE )布公告,宣布與公司大股東FF Top(FF全球合伙人公司)就融資和董事會重組達成最終協(xié)議。協(xié)議顯示,F(xiàn)F獲

賈躍亭再拿1億美元融資!FF大股東與合伙人團隊達成重組協(xié)議 9月26日,F(xiàn)araday Future(FF,FFIE )布公告,宣布與公司大股東FF Top(FF全球合伙人公司)就融資和董事會重組達成最終協(xié)議。協(xié)議顯示,F(xiàn)F獲 -

上市兩日股價兩連板!“佐餐鹵味第一股”紫燕食品正式登陸主板 9月26日,有佐餐鹵味第一股之稱的紫燕食品正式登陸上交所主板,周一周二連續(xù)漲停,目前股價24元 股,市值98 88億。揚子晚報紫牛新聞記者走

上市兩日股價兩連板!“佐餐鹵味第一股”紫燕食品正式登陸主板 9月26日,有佐餐鹵味第一股之稱的紫燕食品正式登陸上交所主板,周一周二連續(xù)漲停,目前股價24元 股,市值98 88億。揚子晚報紫牛新聞記者走 -

天宜上佳:子公司與內(nèi)蒙古和光簽訂長期合作協(xié)議 今天是周三。昨天,同興環(huán)保7天6板,公元股份3連板,海鷗住工、日出東方、萬和電氣等8只個股2連板,華康醫(yī)療與華大智造20cm漲停。盤面上,

天宜上佳:子公司與內(nèi)蒙古和光簽訂長期合作協(xié)議 今天是周三。昨天,同興環(huán)保7天6板,公元股份3連板,海鷗住工、日出東方、萬和電氣等8只個股2連板,華康醫(yī)療與華大智造20cm漲停。盤面上, -

a股走出超跌反彈周三關(guān)注3106-3116的狀態(tài) 昨天三大指數(shù)如期迎來超跌反彈,上證高開一度翻綠,探前天低點3048后一路回升,午后加力拉升,最高上沖3094,收在次高點3093,站上5天線,

a股走出超跌反彈周三關(guān)注3106-3116的狀態(tài) 昨天三大指數(shù)如期迎來超跌反彈,上證高開一度翻綠,探前天低點3048后一路回升,午后加力拉升,最高上沖3094,收在次高點3093,站上5天線, -

環(huán)球觀熱點:越冬候鳥“先頭部隊”抵達鄱陽湖 9月26日,鄱陽湖江西省九江市湖口縣南湖水域成群越冬候鳥豆雁在此集結(jié)。連日來,受持續(xù)高溫少雨和長江上游來水偏少共同影響,我國最大的...

環(huán)球觀熱點:越冬候鳥“先頭部隊”抵達鄱陽湖 9月26日,鄱陽湖江西省九江市湖口縣南湖水域成群越冬候鳥豆雁在此集結(jié)。連日來,受持續(xù)高溫少雨和長江上游來水偏少共同影響,我國最大的... -

今日聚焦!保護知識產(chǎn)權(quán)蘇浙皖滬簽署協(xié)議 記者從省市場監(jiān)管局獲悉,在剛剛結(jié)束的2022長三角地區(qū)知識產(chǎn)權(quán)更高質(zhì)量一體化發(fā)展論壇上,蘇浙皖滬三省一市知識產(chǎn)權(quán)局共同簽署《長三角地區(qū)知

今日聚焦!保護知識產(chǎn)權(quán)蘇浙皖滬簽署協(xié)議 記者從省市場監(jiān)管局獲悉,在剛剛結(jié)束的2022長三角地區(qū)知識產(chǎn)權(quán)更高質(zhì)量一體化發(fā)展論壇上,蘇浙皖滬三省一市知識產(chǎn)權(quán)局共同簽署《長三角地區(qū)知 -

全球速看:江西湖口:秋分時節(jié)好“豐”景 時值秋分節(jié)氣,素有“贛北糧倉”之稱的國家級農(nóng)業(yè)產(chǎn)業(yè)強鎮(zhèn)——江西九江湖口縣武山鎮(zhèn)大地斑斕,“豐”景如畫,成熟的稻谷陸續(xù)進入收割季...

全球速看:江西湖口:秋分時節(jié)好“豐”景 時值秋分節(jié)氣,素有“贛北糧倉”之稱的國家級農(nóng)業(yè)產(chǎn)業(yè)強鎮(zhèn)——江西九江湖口縣武山鎮(zhèn)大地斑斕,“豐”景如畫,成熟的稻谷陸續(xù)進入收割季... -

世界動態(tài):金華第六輪文旅消費券點燃國慶假期旅游市場 記者從金華市文廣旅游局獲悉,金華第六輪文旅消費券將于9月28日20時開搶,使用期限為9月28日20時—10月7日23時59分,橫跨整個國慶假期。金華文

世界動態(tài):金華第六輪文旅消費券點燃國慶假期旅游市場 記者從金華市文廣旅游局獲悉,金華第六輪文旅消費券將于9月28日20時開搶,使用期限為9月28日20時—10月7日23時59分,橫跨整個國慶假期。金華文 -

【環(huán)球快播報】英特爾銳炫 A770 桌面顯卡發(fā)布,售價約 2300 元

IT之家9月28日消息,英特爾今日發(fā)布了銳炫A770限量版桌面顯卡,將于10月12日上市。在英特爾創(chuàng)新大會上,英特爾CEO確認銳炫A7

【環(huán)球快播報】英特爾銳炫 A770 桌面顯卡發(fā)布,售價約 2300 元

IT之家9月28日消息,英特爾今日發(fā)布了銳炫A770限量版桌面顯卡,將于10月12日上市。在英特爾創(chuàng)新大會上,英特爾CEO確認銳炫A7 -

世界焦點!沙特國王重組內(nèi)閣 任命王儲穆罕默德為首相 沙特國王薩勒曼當(dāng)?shù)貢r間27日晚發(fā)布國王令,宣布對內(nèi)閣進行重組,任命其子王儲穆罕默德·本·薩勒曼為首相。此前沙特內(nèi)閣首相由國王本人...

世界焦點!沙特國王重組內(nèi)閣 任命王儲穆罕默德為首相 沙特國王薩勒曼當(dāng)?shù)貢r間27日晚發(fā)布國王令,宣布對內(nèi)閣進行重組,任命其子王儲穆罕默德·本·薩勒曼為首相。此前沙特內(nèi)閣首相由國王本人... -

每日觀點:加拿大發(fā)生鹽酸泄漏事故 23人被送往醫(yī)院 當(dāng)?shù)貢r間9月27日,加拿大尼亞加拉衛(wèi)生局圣凱瑟琳醫(yī)院證實,圣凱瑟琳社區(qū)發(fā)生危險事件,多達23人被送往醫(yī)院。凱瑟琳消防隊長戴夫·上爾(...

每日觀點:加拿大發(fā)生鹽酸泄漏事故 23人被送往醫(yī)院 當(dāng)?shù)貢r間9月27日,加拿大尼亞加拉衛(wèi)生局圣凱瑟琳醫(yī)院證實,圣凱瑟琳社區(qū)發(fā)生危險事件,多達23人被送往醫(yī)院。凱瑟琳消防隊長戴夫·上爾(... -

全球快資訊丨蘋果 iPhone 14 Pro Max 獲得 DisplayMate 最佳智能手機顯示屏獎

IT之家9月28日消息,根據(jù)DisplayMate的年度顯示技術(shù)大賽,蘋果iPhone14ProMax以A+顯示性能等級贏得了“Dis

全球快資訊丨蘋果 iPhone 14 Pro Max 獲得 DisplayMate 最佳智能手機顯示屏獎

IT之家9月28日消息,根據(jù)DisplayMate的年度顯示技術(shù)大賽,蘋果iPhone14ProMax以A+顯示性能等級贏得了“Dis -

全球看點:首批七名非遺學(xué)交叉學(xué)科碩士研究生入學(xué)天津大學(xué) 9月27日,天津大學(xué)馮驥才文學(xué)藝術(shù)研究院舉辦全國首屆非物質(zhì)文化遺產(chǎn)學(xué)交叉學(xué)科碩士研究生入學(xué)儀式,宣告我國非遺學(xué)一級交叉學(xué)科的“山門...

全球看點:首批七名非遺學(xué)交叉學(xué)科碩士研究生入學(xué)天津大學(xué) 9月27日,天津大學(xué)馮驥才文學(xué)藝術(shù)研究院舉辦全國首屆非物質(zhì)文化遺產(chǎn)學(xué)交叉學(xué)科碩士研究生入學(xué)儀式,宣告我國非遺學(xué)一級交叉學(xué)科的“山門... -

天天頭條:頓涅茨克等四地入俄公投結(jié)果公布 當(dāng)?shù)貢r間27日下午,頓涅茨克、盧甘斯克、扎波羅熱、赫爾松四地區(qū)入俄公投正式結(jié)束。根據(jù)當(dāng)?shù)剡x舉委員會27日晚公布的投票結(jié)果,四地選民對于加

天天頭條:頓涅茨克等四地入俄公投結(jié)果公布 當(dāng)?shù)貢r間27日下午,頓涅茨克、盧甘斯克、扎波羅熱、赫爾松四地區(qū)入俄公投正式結(jié)束。根據(jù)當(dāng)?shù)剡x舉委員會27日晚公布的投票結(jié)果,四地選民對于加 -

【世界新要聞】第七屆內(nèi)蒙古·喀喇沁番茄節(jié)開幕式 金風(fēng)九月、碩果飄香,9月27日赤峰宏福現(xiàn)代農(nóng)業(yè)產(chǎn)業(yè)園項目開工暨第七屆內(nèi)蒙古·喀喇沁番茄節(jié)開幕式在內(nèi)蒙古赤峰市喀喇沁旗舉行。番茄節(jié)開...

【世界新要聞】第七屆內(nèi)蒙古·喀喇沁番茄節(jié)開幕式 金風(fēng)九月、碩果飄香,9月27日赤峰宏福現(xiàn)代農(nóng)業(yè)產(chǎn)業(yè)園項目開工暨第七屆內(nèi)蒙古·喀喇沁番茄節(jié)開幕式在內(nèi)蒙古赤峰市喀喇沁旗舉行。番茄節(jié)開... -

每日速訊:三星連續(xù)第 27 年稱霸韓國 PC 電腦市場

IT之家9月27日消息,三星電子以多數(shù)份額引領(lǐng)韓國本土PC市場。研究公司IDC數(shù)據(jù)顯示,三星今年再次占領(lǐng)了韓國的個人電腦市場,繼續(xù)保持其在該國

每日速訊:三星連續(xù)第 27 年稱霸韓國 PC 電腦市場

IT之家9月27日消息,三星電子以多數(shù)份額引領(lǐng)韓國本土PC市場。研究公司IDC數(shù)據(jù)顯示,三星今年再次占領(lǐng)了韓國的個人電腦市場,繼續(xù)保持其在該國 -

當(dāng)前動態(tài):部分iPhone 14 Pro/Max在充電時遇到隨機重啟問題

IT之家9月27日消息,此前一些蘋果iPhone14Pro用戶抱怨iOS16電池電量易耗盡,但可能還不是最嚴重的問題。現(xiàn)在,一些客戶稱他們

當(dāng)前動態(tài):部分iPhone 14 Pro/Max在充電時遇到隨機重啟問題

IT之家9月27日消息,此前一些蘋果iPhone14Pro用戶抱怨iOS16電池電量易耗盡,但可能還不是最嚴重的問題。現(xiàn)在,一些客戶稱他們 -

天天速訊:泄漏現(xiàn)場圖公布! 丹麥公布“北溪”管道泄漏現(xiàn)場圖!海面形成直徑超1公里“氣泡圈”據(jù)法新社最新消息,丹麥軍方27日公布“北溪”天然氣管道海上管線在丹麥...

天天速訊:泄漏現(xiàn)場圖公布! 丹麥公布“北溪”管道泄漏現(xiàn)場圖!海面形成直徑超1公里“氣泡圈”據(jù)法新社最新消息,丹麥軍方27日公布“北溪”天然氣管道海上管線在丹麥... -

全球速遞!蘋果 iOS 16.1 開發(fā)者預(yù)覽版 Beta 3 發(fā)布

【點此直達描述文件下載】IT之家9月28日消息,蘋果今日向iPhone用戶推送了iOS16 1開發(fā)者預(yù)覽版Beta3更新(內(nèi)部版本號:

全球速遞!蘋果 iOS 16.1 開發(fā)者預(yù)覽版 Beta 3 發(fā)布

【點此直達描述文件下載】IT之家9月28日消息,蘋果今日向iPhone用戶推送了iOS16 1開發(fā)者預(yù)覽版Beta3更新(內(nèi)部版本號: -

天天熱點評!瑞典媒體:“北溪”天然氣管道泄漏區(qū)域發(fā)生爆炸 當(dāng)?shù)貢r間9月27日,瑞典電視臺報道,瑞典和丹麥的測量站在26日的“北溪”天然氣管道泄漏區(qū)域都記錄了強烈的水下爆炸。瑞典國家地震臺網(wǎng)26...

天天熱點評!瑞典媒體:“北溪”天然氣管道泄漏區(qū)域發(fā)生爆炸 當(dāng)?shù)貢r間9月27日,瑞典電視臺報道,瑞典和丹麥的測量站在26日的“北溪”天然氣管道泄漏區(qū)域都記錄了強烈的水下爆炸。瑞典國家地震臺網(wǎng)26... -

世界微頭條丨塑料杯屬于商標(biāo)多少類 塑料杯是什么商標(biāo)分類 1、塑料制杯子屬于商標(biāo)分類第21類2101群組;經(jīng)統(tǒng)計,注冊塑料制杯子的商標(biāo)達109件。2、商標(biāo)第二十一類主要包括家庭和廚房用小型手動器具以及盥

世界微頭條丨塑料杯屬于商標(biāo)多少類 塑料杯是什么商標(biāo)分類 1、塑料制杯子屬于商標(biāo)分類第21類2101群組;經(jīng)統(tǒng)計,注冊塑料制杯子的商標(biāo)達109件。2、商標(biāo)第二十一類主要包括家庭和廚房用小型手動器具以及盥 -

全球最新:@用人單位:吸納高校畢業(yè)生就業(yè),別錯過這些優(yōu)惠政策! 用人單位注意啦!吸納高校畢業(yè)生就業(yè)有這些優(yōu)惠政策可享千萬別錯過!01一次性吸納就業(yè)補貼對招用畢業(yè)年度高校畢業(yè)生并簽訂1年以上勞動合...

全球最新:@用人單位:吸納高校畢業(yè)生就業(yè),別錯過這些優(yōu)惠政策! 用人單位注意啦!吸納高校畢業(yè)生就業(yè)有這些優(yōu)惠政策可享千萬別錯過!01一次性吸納就業(yè)補貼對招用畢業(yè)年度高校畢業(yè)生并簽訂1年以上勞動合... -

【環(huán)球新要聞】蘋果 watchOS 9.1 開發(fā)者預(yù)覽版 Beta 3 發(fā)布

【點此直達描述文件下載】IT之家9月28日消息,蘋果今日向AppleWatch用戶推送了watchOS9 1開發(fā)者預(yù)覽版Beta3更

【環(huán)球新要聞】蘋果 watchOS 9.1 開發(fā)者預(yù)覽版 Beta 3 發(fā)布

【點此直達描述文件下載】IT之家9月28日消息,蘋果今日向AppleWatch用戶推送了watchOS9 1開發(fā)者預(yù)覽版Beta3更 -

世界觀熱點:塑料杯屬于什么垃圾 塑料杯是什么垃圾 1、一次性塑料杯是屬于干垃圾。2、一次性塑料杯子的制作材料是聚丙烯,也是一種塑料材質(zhì),屬于可回收垃圾,而用過的一次性塑料杯子則是...

世界觀熱點:塑料杯屬于什么垃圾 塑料杯是什么垃圾 1、一次性塑料杯是屬于干垃圾。2、一次性塑料杯子的制作材料是聚丙烯,也是一種塑料材質(zhì),屬于可回收垃圾,而用過的一次性塑料杯子則是... -

全球報道:為什么水杯會變黃 為何水杯會變黃 1、其實杯子變黃是由很多的原因造成的,例如水質(zhì)本身就是含有一些能夠?qū)е卤幼兓奈镔|(zhì)的。2、而且平時還會用杯子去裝一些有色飲料,...

全球報道:為什么水杯會變黃 為何水杯會變黃 1、其實杯子變黃是由很多的原因造成的,例如水質(zhì)本身就是含有一些能夠?qū)е卤幼兓奈镔|(zhì)的。2、而且平時還會用杯子去裝一些有色飲料,... -

環(huán)球百事通!pe材質(zhì)水杯吸管安全嗎 PE材質(zhì)的水杯吸管是否安全 1、pe材質(zhì)具有一定毒性,但溫度不夠的話,一般不會自行散發(fā)有毒物質(zhì)。pe材料又叫聚乙烯,無臭,無毒,手感似蠟,低溫性能好,化學(xué)穩(wěn)定性...

環(huán)球百事通!pe材質(zhì)水杯吸管安全嗎 PE材質(zhì)的水杯吸管是否安全 1、pe材質(zhì)具有一定毒性,但溫度不夠的話,一般不會自行散發(fā)有毒物質(zhì)。pe材料又叫聚乙烯,無臭,無毒,手感似蠟,低溫性能好,化學(xué)穩(wěn)定性... -

天天簡訊:有能裝開水的塑料水杯嗎 有可以裝開水的塑料水杯嗎 1、PP材質(zhì)的水杯可以盛裝開水,可長期使用,泡茶的話不建議。PC長期盛裝熱水會分泌出雙酚A物質(zhì),對生殖系統(tǒng)有影響,會導(dǎo)致性早熟。2、PP聚丙烯

天天簡訊:有能裝開水的塑料水杯嗎 有可以裝開水的塑料水杯嗎 1、PP材質(zhì)的水杯可以盛裝開水,可長期使用,泡茶的話不建議。PC長期盛裝熱水會分泌出雙酚A物質(zhì),對生殖系統(tǒng)有影響,會導(dǎo)致性早熟。2、PP聚丙烯 -

焦點短訊!上海積極培育綠色低碳發(fā)展新動能 兩項數(shù)據(jù)全球第一 “上海以畝產(chǎn)、效益、能耗、環(huán)境四方面‘論英雄’,積極落實‘碳達峰’‘碳中和’戰(zhàn)略,充分發(fā)揮環(huán)保引領(lǐng)、倒逼作用,不斷加大能源、產(chǎn)...

焦點短訊!上海積極培育綠色低碳發(fā)展新動能 兩項數(shù)據(jù)全球第一 “上海以畝產(chǎn)、效益、能耗、環(huán)境四方面‘論英雄’,積極落實‘碳達峰’‘碳中和’戰(zhàn)略,充分發(fā)揮環(huán)保引領(lǐng)、倒逼作用,不斷加大能源、產(chǎn)... -

環(huán)球播報:新疆墨玉:多胎羊變身“致富羊” 近年來,新疆墨玉縣薩依巴格鄉(xiāng)烏尊阿熱勒村黨支部科學(xué)引導(dǎo)農(nóng)牧民發(fā)展多胎湖羊養(yǎng)殖,以“黨支部+合作社”的形式,推動多胎湖羊養(yǎng)殖規(guī)模化...

環(huán)球播報:新疆墨玉:多胎羊變身“致富羊” 近年來,新疆墨玉縣薩依巴格鄉(xiāng)烏尊阿熱勒村黨支部科學(xué)引導(dǎo)農(nóng)牧民發(fā)展多胎湖羊養(yǎng)殖,以“黨支部+合作社”的形式,推動多胎湖羊養(yǎng)殖規(guī)模化... -

全球微動態(tài)丨內(nèi)蒙古杭錦旗:大漠深處種出嬌貴蝴蝶蘭 央廣網(wǎng)呼和浩特9月27日消息(見習(xí)記者魏全民實習(xí)生白詩婷)蝴蝶蘭,花姿典雅狀如蝴蝶翅膀,因而得名。花色艷麗、色澤豐富、花期長,又被...

全球微動態(tài)丨內(nèi)蒙古杭錦旗:大漠深處種出嬌貴蝴蝶蘭 央廣網(wǎng)呼和浩特9月27日消息(見習(xí)記者魏全民實習(xí)生白詩婷)蝴蝶蘭,花姿典雅狀如蝴蝶翅膀,因而得名。花色艷麗、色澤豐富、花期長,又被... -

【環(huán)球報資訊】水清岸綠美景再現(xiàn),藍天白云漸成常態(tài) 人與自然和諧共生的美麗上海... 水清岸綠、魚翔淺底,水晶天越來越多,藍天白云也漸成常態(tài)……在9月27日舉行的“奮進新征程建功新時代”黨委專題系列新聞發(fā)布會上,上海...

【環(huán)球報資訊】水清岸綠美景再現(xiàn),藍天白云漸成常態(tài) 人與自然和諧共生的美麗上海... 水清岸綠、魚翔淺底,水晶天越來越多,藍天白云也漸成常態(tài)……在9月27日舉行的“奮進新征程建功新時代”黨委專題系列新聞發(fā)布會上,上海... -

頭條:渝昆高鐵云南境內(nèi)首座隧道順利貫通

IT之家9月27日消息,據(jù)西南鐵路發(fā)布,9月23日,隨著施工機械臂破土而出,渝昆高鐵云南境內(nèi)首座隧道——小山隧道順利貫通,標(biāo)志著渝昆高...

頭條:渝昆高鐵云南境內(nèi)首座隧道順利貫通

IT之家9月27日消息,據(jù)西南鐵路發(fā)布,9月23日,隨著施工機械臂破土而出,渝昆高鐵云南境內(nèi)首座隧道——小山隧道順利貫通,標(biāo)志著渝昆高... -

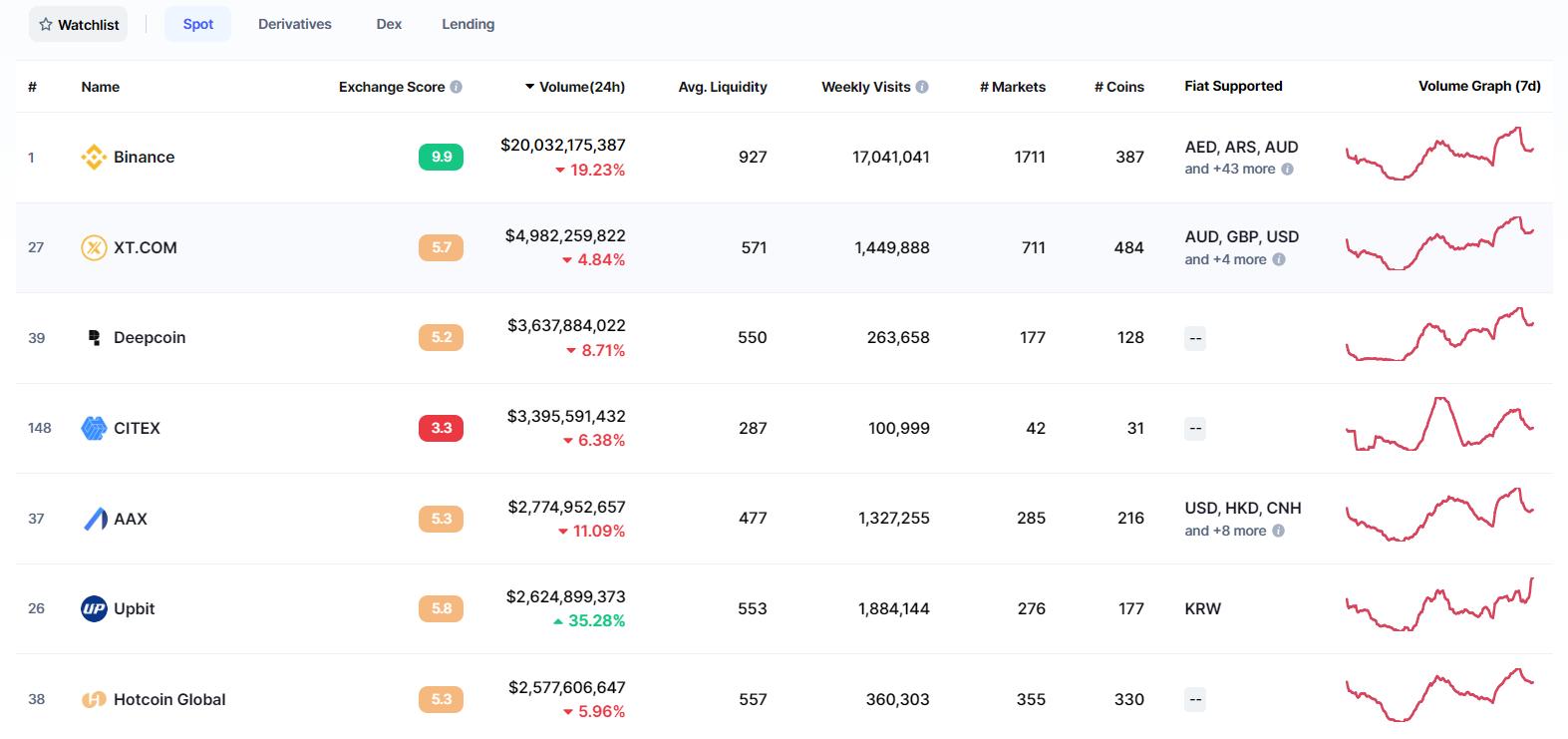

數(shù)字資產(chǎn)交易所AAX贊助亞洲頂級加密貨幣大會TOKEN2049 數(shù)字資產(chǎn)交易所AAX宣布贊助亞洲頂級加密貨幣大會新加坡TOKEN2049。2022年9月28日至29日活動期間,AAX將在活動現(xiàn)場設(shè)置展位,包括AAX全球市

數(shù)字資產(chǎn)交易所AAX贊助亞洲頂級加密貨幣大會TOKEN2049 數(shù)字資產(chǎn)交易所AAX宣布贊助亞洲頂級加密貨幣大會新加坡TOKEN2049。2022年9月28日至29日活動期間,AAX將在活動現(xiàn)場設(shè)置展位,包括AAX全球市 -

【世界速看料】AMD 推出銳龍嵌入式 V3000 系列處理器:Zen3 架構(gòu),10-54W TDP

IT之家9月28日消息,據(jù)AMD官方消息,AMD今日推出銳龍嵌入式V3000系列處理器,將高性能“Zen3”核心加入V系列產(chǎn)品組合。官方

【世界速看料】AMD 推出銳龍嵌入式 V3000 系列處理器:Zen3 架構(gòu),10-54W TDP

IT之家9月28日消息,據(jù)AMD官方消息,AMD今日推出銳龍嵌入式V3000系列處理器,將高性能“Zen3”核心加入V系列產(chǎn)品組合。官方 -

每日短訊:第三批國家組織高值醫(yī)用耗材集采產(chǎn)生擬中選結(jié)果 平均降價84% 9月27日,國家組織骨科脊柱類耗材集中帶量采購開標(biāo)大會召開,通過線上開標(biāo)的方式產(chǎn)生擬中選結(jié)果。本次集采是繼心臟支架、人工關(guān)節(jié)后,國...

每日短訊:第三批國家組織高值醫(yī)用耗材集采產(chǎn)生擬中選結(jié)果 平均降價84% 9月27日,國家組織骨科脊柱類耗材集中帶量采購開標(biāo)大會召開,通過線上開標(biāo)的方式產(chǎn)生擬中選結(jié)果。本次集采是繼心臟支架、人工關(guān)節(jié)后,國... -

全球球精選!發(fā)布兩周后,iOS 16依然Bug橫飛,但蘋果忙著做靈動島“設(shè)計指南”

... 蘋果iOS16 1目前處于Beta測試階段,其中包括對實時活動API的支持。該API允許開發(fā)者向鎖屏界面或靈動島添加實時通知。隨著iOS1

全球球精選!發(fā)布兩周后,iOS 16依然Bug橫飛,但蘋果忙著做靈動島“設(shè)計指南”

... 蘋果iOS16 1目前處于Beta測試階段,其中包括對實時活動API的支持。該API允許開發(fā)者向鎖屏界面或靈動島添加實時通知。隨著iOS1 -

今日報丨《羊了個羊》運營商:從未開發(fā)或授權(quán)開發(fā)任何區(qū)塊鏈游戲

IT之家9月27日消息,今日晚間,北京簡游科技有限公司發(fā)布聲明:我司是《羊了個羊》游戲唯一正版運營商。近日,我司收到舉報,有人冒充我...

今日報丨《羊了個羊》運營商:從未開發(fā)或授權(quán)開發(fā)任何區(qū)塊鏈游戲

IT之家9月27日消息,今日晚間,北京簡游科技有限公司發(fā)布聲明:我司是《羊了個羊》游戲唯一正版運營商。近日,我司收到舉報,有人冒充我... -

天天熱門:鹽城經(jīng)開區(qū):綠色低碳奠定高質(zhì)量發(fā)展堅實基礎(chǔ) 綠色低碳發(fā)展是高質(zhì)量發(fā)展的鮮明特征,是高質(zhì)量發(fā)展的必然要求。江蘇省鹽城市委八屆三次全會提出,要圍繞綠色低碳發(fā)展示范區(qū)建設(shè),努力...

天天熱門:鹽城經(jīng)開區(qū):綠色低碳奠定高質(zhì)量發(fā)展堅實基礎(chǔ) 綠色低碳發(fā)展是高質(zhì)量發(fā)展的鮮明特征,是高質(zhì)量發(fā)展的必然要求。江蘇省鹽城市委八屆三次全會提出,要圍繞綠色低碳發(fā)展示范區(qū)建設(shè),努力... -

每日觀察!泰州姜堰婁莊:道德評議會助推文明新風(fēng)尚 近日,江蘇省泰州市姜堰區(qū)婁莊鎮(zhèn)楊李村開展了2022年度道德評議會——“深入解讀村規(guī)民約倡導(dǎo)移風(fēng)易俗助推文明新風(fēng)尚”主題活動,倡導(dǎo)科...

每日觀察!泰州姜堰婁莊:道德評議會助推文明新風(fēng)尚 近日,江蘇省泰州市姜堰區(qū)婁莊鎮(zhèn)楊李村開展了2022年度道德評議會——“深入解讀村規(guī)民約倡導(dǎo)移風(fēng)易俗助推文明新風(fēng)尚”主題活動,倡導(dǎo)科... -

營造健康新時尚 Gxmmat為健康貼身護航 隨著國家經(jīng)濟發(fā)展越來越快,人們的生活品質(zhì)也愈發(fā)提高,此外人們愈發(fā)注重更優(yōu)質(zhì)的生活方式。這樣的趨勢下,健身、飛盤、露營等新的生活體驗逐

營造健康新時尚 Gxmmat為健康貼身護航 隨著國家經(jīng)濟發(fā)展越來越快,人們的生活品質(zhì)也愈發(fā)提高,此外人們愈發(fā)注重更優(yōu)質(zhì)的生活方式。這樣的趨勢下,健身、飛盤、露營等新的生活體驗逐 -

世界通訊!字節(jié)跳動:VR 互動敘事作品《三體》將于明年上線

IT之家9月27日消息,字節(jié)跳動官方宣布,國行版PICO4發(fā)布,于9月27日22:00開售,9月28日全國線下門店同步開售,售價

世界通訊!字節(jié)跳動:VR 互動敘事作品《三體》將于明年上線

IT之家9月27日消息,字節(jié)跳動官方宣布,國行版PICO4發(fā)布,于9月27日22:00開售,9月28日全國線下門店同步開售,售價 -

環(huán)球頭條:變小了,也變強了!今晚這款VR新品徹底刷屏了

相信各位數(shù)碼發(fā)燒友都記得,在2015年前后,科技圈出現(xiàn)了一陣空前的VR熱潮。不過那時候的VR頭顯大多比較笨重,體驗也各有問題。接著2017年以后

環(huán)球頭條:變小了,也變強了!今晚這款VR新品徹底刷屏了

相信各位數(shù)碼發(fā)燒友都記得,在2015年前后,科技圈出現(xiàn)了一陣空前的VR熱潮。不過那時候的VR頭顯大多比較笨重,體驗也各有問題。接著2017年以后 - 每日看點!小米Civi 2發(fā)布:雙32MP前置主攝、四柔光燈、驍龍7、2399元起

小米Civi2擁有四款配色,分別為冰冰藍、怦怦粉、朦朦黑,以及聯(lián)名HelloKitty的特別款“小白裙”。小米Civi2延續(xù)了上一代受到好評的

-

天天信息:坡怎么組詞造句 坡如何組詞造句 1、坡[pō]組詞:坡野[pōyě]田野;野外。坡陁[pōtuó]亦作“坡陀”。山勢起伏貌。不平坦。山;山坡。坡仙[pōxiān]宋蘇軾號東坡居士,文才蓋

天天信息:坡怎么組詞造句 坡如何組詞造句 1、坡[pō]組詞:坡野[pōyě]田野;野外。坡陁[pōtuó]亦作“坡陀”。山勢起伏貌。不平坦。山;山坡。坡仙[pōxiān]宋蘇軾號東坡居士,文才蓋 -

世界焦點!大烏葉茶功效與作用是什么 大烏葉茶有什么功效與作用 1、大烏葉茶的功效是滋養(yǎng)肌膚,保證皮膚的彈性,避免皮膚過早的衰老,避勉臉上油脂分泌過多,同時還能起到一定的殺菌的作用。2、有利于...

世界焦點!大烏葉茶功效與作用是什么 大烏葉茶有什么功效與作用 1、大烏葉茶的功效是滋養(yǎng)肌膚,保證皮膚的彈性,避免皮膚過早的衰老,避勉臉上油脂分泌過多,同時還能起到一定的殺菌的作用。2、有利于... -

環(huán)球滾動:西湖龍井茶沖泡方法 西湖龍井茶怎么沖泡 1、西湖龍井沖泡水溫:85-95℃沸水(切不可用即開開水,沖泡之前,最好涼湯,即在儲水壺置放片刻再沖泡)。2、西湖龍井沖泡置茶量:3g 杯(或因個

環(huán)球滾動:西湖龍井茶沖泡方法 西湖龍井茶怎么沖泡 1、西湖龍井沖泡水溫:85-95℃沸水(切不可用即開開水,沖泡之前,最好涼湯,即在儲水壺置放片刻再沖泡)。2、西湖龍井沖泡置茶量:3g 杯(或因個 -

【全球獨家】西藏綠蘿花到底是什么 西藏綠蘿花到底是啥 1、西藏綠蘿花,是西藏特有的一種名貴草本植物,只有在西藏才有,每年到了10月份就是綠蘿花的收獲季節(jié)。綠蘿花純天然沒有污染,有效成分...

【全球獨家】西藏綠蘿花到底是什么 西藏綠蘿花到底是啥 1、西藏綠蘿花,是西藏特有的一種名貴草本植物,只有在西藏才有,每年到了10月份就是綠蘿花的收獲季節(jié)。綠蘿花純天然沒有污染,有效成分... -

焦點滾動:大量用戶收到iPhone 14 Pro/Max國行Bug卡槽版

IT之家9月27日消息,蘋果iPhone14系列已上市,特別是iPhone14Pro、iPhone14ProMax仍是需求旺盛,有消

焦點滾動:大量用戶收到iPhone 14 Pro/Max國行Bug卡槽版

IT之家9月27日消息,蘋果iPhone14系列已上市,特別是iPhone14Pro、iPhone14ProMax仍是需求旺盛,有消

熱門資訊

- 數(shù)字資產(chǎn)交易所AAX贊助亞洲頂級加密貨幣大會TOKEN2049 數(shù)字資產(chǎn)交易所AAX宣布贊助亞洲頂...

-

想開名表維修店建議去靠譜的名表維修培訓(xùn)機構(gòu) 我還沒入行的時候是家里人安排我去...

想開名表維修店建議去靠譜的名表維修培訓(xùn)機構(gòu) 我還沒入行的時候是家里人安排我去... -

朝陽凱文獨家發(fā)布,大學(xué)升學(xué)指導(dǎo)手冊,可視化名校錄取的每一步 升讀海外名校不是一次成績或者一場...

朝陽凱文獨家發(fā)布,大學(xué)升學(xué)指導(dǎo)手冊,可視化名校錄取的每一步 升讀海外名校不是一次成績或者一場... -

貨幣貶值資產(chǎn)縮水,為什么需要關(guān)注加密貨幣? 2022年上半年金融市場劇烈波動,受...

貨幣貶值資產(chǎn)縮水,為什么需要關(guān)注加密貨幣? 2022年上半年金融市場劇烈波動,受...

觀察

圖片新聞

-

“嬰兒水”被貼上高科技標(biāo)簽?官方回應(yīng)了 近日,嬰兒水的話題引發(fā)社會關(guān)注。...

“嬰兒水”被貼上高科技標(biāo)簽?官方回應(yīng)了 近日,嬰兒水的話題引發(fā)社會關(guān)注。... -

浦項公司:加快數(shù)字化改造進程推動企業(yè)轉(zhuǎn)型升級 鞍山浦項特種耐火材料有限公司自20...

浦項公司:加快數(shù)字化改造進程推動企業(yè)轉(zhuǎn)型升級 鞍山浦項特種耐火材料有限公司自20... -

明確盲盒抽取概率的浮動區(qū)間 讓消費者明明白白消費 近日,鞍山的盲盒消費者理性了起來...

明確盲盒抽取概率的浮動區(qū)間 讓消費者明明白白消費 近日,鞍山的盲盒消費者理性了起來... -

贛縣區(qū)推行工程建設(shè)事項一窗辦機制后出現(xiàn)的新變化 工程建設(shè)項目審批跑腿多、材料多、...

贛縣區(qū)推行工程建設(shè)事項一窗辦機制后出現(xiàn)的新變化 工程建設(shè)項目審批跑腿多、材料多、...

精彩新聞

- 環(huán)球?qū)崟r:總投資約97億元!鹽城濱海港2臺百萬千瓦煤電項目開工 9月26日下午,江蘇國信鹽城濱海港2...

-

每日熱聞!區(qū)域智慧學(xué)校建設(shè)與應(yīng)用經(jīng)驗交流活動走進蘇州 為加快推進國家“雙減”政策落地,...

每日熱聞!區(qū)域智慧學(xué)校建設(shè)與應(yīng)用經(jīng)驗交流活動走進蘇州 為加快推進國家“雙減”政策落地,... -

世界焦點!內(nèi)蒙古自治區(qū)呼和浩特經(jīng)濟技術(shù)開發(fā)區(qū)黨工委原書記李建平案一審宣判 2022年9月27日,內(nèi)蒙古自治區(qū)興安...

世界焦點!內(nèi)蒙古自治區(qū)呼和浩特經(jīng)濟技術(shù)開發(fā)區(qū)黨工委原書記李建平案一審宣判 2022年9月27日,內(nèi)蒙古自治區(qū)興安... -

全球快資訊:赫茲與英國石油 BP Pulse 合作加快建設(shè)北美電動汽車充電樁

IT之家9月27日消息,租車巨頭赫茲9...

全球快資訊:赫茲與英國石油 BP Pulse 合作加快建設(shè)北美電動汽車充電樁

IT之家9月27日消息,租車巨頭赫茲9... -

當(dāng)前簡訊:海南文昌:科技創(chuàng)新點亮航天夢 加速打造航天產(chǎn)業(yè)集群 文昌國際航天城是海南自由貿(mào)易港13...

當(dāng)前簡訊:海南文昌:科技創(chuàng)新點亮航天夢 加速打造航天產(chǎn)業(yè)集群 文昌國際航天城是海南自由貿(mào)易港13... -

新資訊:新鮮的蠶豆如何涼拌才好吃 新鮮的蠶豆怎么涼拌才好吃 1、食材:蠶豆400克、鹽3克、油2克...

新資訊:新鮮的蠶豆如何涼拌才好吃 新鮮的蠶豆怎么涼拌才好吃 1、食材:蠶豆400克、鹽3克、油2克... -

【世界時快訊】新鮮嫩蠶豆怎么煮好吃 蠶豆如何煮好吃 1、嫩蠶豆,大蒜4瓣,小米椒6個,...

【世界時快訊】新鮮嫩蠶豆怎么煮好吃 蠶豆如何煮好吃 1、嫩蠶豆,大蒜4瓣,小米椒6個,... -

天天微動態(tài)丨陶淵明最有名的詩 陶淵明最出名是哪首詩 1、陶淵明最有明的詩是《歸園田居...

天天微動態(tài)丨陶淵明最有名的詩 陶淵明最出名是哪首詩 1、陶淵明最有明的詩是《歸園田居... -

每日焦點!Clipchamp視頻編輯器“高級濾鏡”面向Microsoft 365免費解鎖

IT之家9月27日消息,Windows11上的...

每日焦點!Clipchamp視頻編輯器“高級濾鏡”面向Microsoft 365免費解鎖

IT之家9月27日消息,Windows11上的... -

天天消息!工信部:1—8 月我國軟件業(yè)務(wù)收入 64368 億元,同比增長 9.8%

IT之家9月27日消息,工信部今天發(fā)...

天天消息!工信部:1—8 月我國軟件業(yè)務(wù)收入 64368 億元,同比增長 9.8%

IT之家9月27日消息,工信部今天發(fā)... - 全球微資訊!中央網(wǎng)信辦:第九批617家網(wǎng)站平臺統(tǒng)一公布舉報受理方式 為推動更多網(wǎng)站平臺接受社會公眾監(jiān)...

-

觀天下!“慶豐收”萊陽梨文化推介暨尋找萊陽梨全國最美星推官活動在濟南舉行 9月27日上午,山東廣播電視臺、萊...

觀天下!“慶豐收”萊陽梨文化推介暨尋找萊陽梨全國最美星推官活動在濟南舉行 9月27日上午,山東廣播電視臺、萊... -

世界看熱訊:9月26日山東省新增本土確診病例2例、本土無癥狀感染者2例 2022年9月26日0時至24時,山東省報...

世界看熱訊:9月26日山東省新增本土確診病例2例、本土無癥狀感染者2例 2022年9月26日0時至24時,山東省報... - 環(huán)球新資訊:蘋果 iPad mini 6 推出新政策:僅更換電池,無需再更換整機

IT之家9月27日消息,蘋果正在為iPa...

- 每日熱議!答怎么組詞造句 答的詞語句子 1、答謝[dáxiè]:受了別人的好處...

-

環(huán)球觀天下!Blade 印度向巴西航空工業(yè)公司 Eve 簽訂多達 200 架電動飛機訂單

IT之家9月27日消息,巴西Eve的控股...

環(huán)球觀天下!Blade 印度向巴西航空工業(yè)公司 Eve 簽訂多達 200 架電動飛機訂單

IT之家9月27日消息,巴西Eve的控股... -

天天快資訊丨言字旁焦的字 言字旁加一個焦念什么字 1、言字旁加一個焦念譙[qiáo]。2...

天天快資訊丨言字旁焦的字 言字旁加一個焦念什么字 1、言字旁加一個焦念譙[qiáo]。2... -

當(dāng)前資訊!中央氣象臺發(fā)布氣象干旱橙色預(yù)警 多地將有特旱 中央氣象臺9月27日18時繼續(xù)發(fā)布氣...

當(dāng)前資訊!中央氣象臺發(fā)布氣象干旱橙色預(yù)警 多地將有特旱 中央氣象臺9月27日18時繼續(xù)發(fā)布氣... -

微速訊:1—8月我國軟件業(yè)務(wù)收入64368億元 同比增長9.8% 記者從工信部了解到,2022年1—8月...

微速訊:1—8月我國軟件業(yè)務(wù)收入64368億元 同比增長9.8% 記者從工信部了解到,2022年1—8月... - 天天短訊!風(fēng)雨潑墨寫春秋!大型紀錄片《征程》開播 這是一部新時代的群英譜,這是一部...

-

當(dāng)前快報:小米 Civi 2 上手評測:鏡頭翻倍,拍人更美

雙3200萬像素前置主攝、多色溫柔光...

當(dāng)前快報:小米 Civi 2 上手評測:鏡頭翻倍,拍人更美

雙3200萬像素前置主攝、多色溫柔光... -

天天要聞:火字旁羽字頭白字底的字 火字旁羽字頭白字底是什么字 1、火字旁羽字頭白字底是熠;2、熠...

天天要聞:火字旁羽字頭白字底的字 火字旁羽字頭白字底是什么字 1、火字旁羽字頭白字底是熠;2、熠... -

全球熱點!巴字旁的字有哪些字 包含巴字的字有什么 1、“巴”字本身不是偏旁部首。包...

全球熱點!巴字旁的字有哪些字 包含巴字的字有什么 1、“巴”字本身不是偏旁部首。包... -

世界今熱點:怎樣挑選優(yōu)質(zhì)新鮮玉米 如何挑選優(yōu)質(zhì)新鮮玉米 1、看葉子:葉子嫩綠、無干葉子,...

世界今熱點:怎樣挑選優(yōu)質(zhì)新鮮玉米 如何挑選優(yōu)質(zhì)新鮮玉米 1、看葉子:葉子嫩綠、無干葉子,... -

焦點訊息:金字旁加由的字 漢字鈾怎么讀 1、金字旁加由是鈾yóu,一種放射...

焦點訊息:金字旁加由的字 漢字鈾怎么讀 1、金字旁加由是鈾yóu,一種放射... -

環(huán)球信息:言字旁加區(qū)的字 言字旁加區(qū)的字怎么讀 1、言字旁加區(qū)讀謳[ōu]。2、謳謡[...

環(huán)球信息:言字旁加區(qū)的字 言字旁加區(qū)的字怎么讀 1、言字旁加區(qū)讀謳[ōu]。2、謳謡[... - “達茂草原羊”區(qū)域公用品牌正式亮相發(fā)布 金秋九月,碩果盈枝。9月24日,由...

-

6萬級的強強對決,2022款瑞虎3x 和遠景X3 PRO誰是年輕人的心頭愛 對于大部分工作時間不長的年輕人來...

6萬級的強強對決,2022款瑞虎3x 和遠景X3 PRO誰是年輕人的心頭愛 對于大部分工作時間不長的年輕人來... -

首飾無數(shù)的英國女王為何偏偏對條珍珠項鏈情有獨鐘? 在當(dāng)?shù)貢r間2022年9月8日下午,英國...

首飾無數(shù)的英國女王為何偏偏對條珍珠項鏈情有獨鐘? 在當(dāng)?shù)貢r間2022年9月8日下午,英國... -

【全球快播報】蘋果 iPhone 14 DXOMARK 音頻測試總分 141,排名第十

IT之家9月27日消息,今天,DXOMARK...

【全球快播報】蘋果 iPhone 14 DXOMARK 音頻測試總分 141,排名第十

IT之家9月27日消息,今天,DXOMARK... -

天天要聞:攜手傳遞公益正能量 千知教育助力鄉(xiāng)村教育振興 公益無小事,企業(yè)都肩負著推動社會...

天天要聞:攜手傳遞公益正能量 千知教育助力鄉(xiāng)村教育振興 公益無小事,企業(yè)都肩負著推動社會... - 【環(huán)球報資訊】甘肅蘭州公安公開征集“8·17”影視投資詐騙案線索 央廣網(wǎng)蘭州9月27日消息(見習(xí)記者...

-

當(dāng)前熱訊:廣東省:新建居住社區(qū)確保固定車位 100% 可建設(shè)充電設(shè)施

IT之家9月27日消息,9月26日,廣東...

當(dāng)前熱訊:廣東省:新建居住社區(qū)確保固定車位 100% 可建設(shè)充電設(shè)施

IT之家9月27日消息,9月26日,廣東... -

環(huán)球觀察:一加 Nord Watch 智能手表包裝盒曝光:中國制造,售價約 614 元

IT之家9月27日消息,9月19日,一加...

環(huán)球觀察:一加 Nord Watch 智能手表包裝盒曝光:中國制造,售價約 614 元

IT之家9月27日消息,9月19日,一加... -

觀察:英特爾全小核處理器 N100 / N200 現(xiàn)身:均為 4 核 4 線程

IT之家9月27日消息,英特爾最新的...

觀察:英特爾全小核處理器 N100 / N200 現(xiàn)身:均為 4 核 4 線程

IT之家9月27日消息,英特爾最新的... - 世界熱議:小米 Civi 2 搭載瑞聲科技全球首款1G6P WLG鏡頭

IT之家9月27日消息,小米Civi2發(fā)布...

- 當(dāng)前熱門:千知教育開啟在線職業(yè)技能培訓(xùn),全面提升勞動者職業(yè)技能水平 在職場社交平臺脈脈發(fā)布的《中國職...

-

天天微頭條丨懦組詞語 懦的組詞有哪些 1、懦的組詞有:衰懦、貪懦、退懦...

天天微頭條丨懦組詞語 懦的組詞有哪些 1、懦的組詞有:衰懦、貪懦、退懦... -

看熱訊:怎樣識別新鮮的西紅柿 新鮮的西紅柿怎么看 1、看顏色。越紅越好,這里意思是...

看熱訊:怎樣識別新鮮的西紅柿 新鮮的西紅柿怎么看 1、看顏色。越紅越好,這里意思是... -

天貓豐收節(jié),卷起全網(wǎng)為家鄉(xiāng)好物應(yīng)援之風(fēng) 舒卷江山畫卷,飽覽萬里河山。幅員...

天貓豐收節(jié),卷起全網(wǎng)為家鄉(xiāng)好物應(yīng)援之風(fēng) 舒卷江山畫卷,飽覽萬里河山。幅員... -

加盟呆萌喬治童裝,讓每個女性實現(xiàn)創(chuàng)業(yè)夢想! 現(xiàn)在創(chuàng)業(yè)做什么好?開一家童裝店是...

加盟呆萌喬治童裝,讓每個女性實現(xiàn)創(chuàng)業(yè)夢想! 現(xiàn)在創(chuàng)業(yè)做什么好?開一家童裝店是... -

全球今頭條!汽車水箱表面怎么清洗 汽車水箱表面如何清洗 1、先把水箱和冷凝器拆卸分開,將...

全球今頭條!汽車水箱表面怎么清洗 汽車水箱表面如何清洗 1、先把水箱和冷凝器拆卸分開,將... -

環(huán)球觀點:非字組詞 非字組詞有哪些 1、非字組詞有:非分、是非、非常...

環(huán)球觀點:非字組詞 非字組詞有哪些 1、非字組詞有:非分、是非、非常... -

天天熱推薦:孩子不能受挫特別脆弱的原因 孩子不能受挫特別脆弱是為什么 1、過分溺愛。現(xiàn)在很多家長特別是...

天天熱推薦:孩子不能受挫特別脆弱的原因 孩子不能受挫特別脆弱是為什么 1、過分溺愛。現(xiàn)在很多家長特別是... -

【天天快播報】NASA 航天器成功撞擊小行星,地面望遠鏡拍到相撞畫面

IT之家9月27日消息,當(dāng)?shù)貢r間9月26...

【天天快播報】NASA 航天器成功撞擊小行星,地面望遠鏡拍到相撞畫面

IT之家9月27日消息,當(dāng)?shù)貢r間9月26... -

環(huán)球今頭條!網(wǎng)格化規(guī)劃引領(lǐng)地區(qū)現(xiàn)代配電網(wǎng)高質(zhì)量發(fā)展 9月26日,為進一步優(yōu)化完善縣(區(qū)...

環(huán)球今頭條!網(wǎng)格化規(guī)劃引領(lǐng)地區(qū)現(xiàn)代配電網(wǎng)高質(zhì)量發(fā)展 9月26日,為進一步優(yōu)化完善縣(區(qū)... -

全球微速訊:廣西南丹:又是一年好“豐”景 農(nóng)旅融合助力鄉(xiāng)村振興 9月23日,正值中國農(nóng)民豐收節(jié),廣...

全球微速訊:廣西南丹:又是一年好“豐”景 農(nóng)旅融合助力鄉(xiāng)村振興 9月23日,正值中國農(nóng)民豐收節(jié),廣... -

焦點精選!華碩介紹新款 X670E GENE 主板:M-ATX板型/雙內(nèi)存插槽

IT之家9月27日消息,今天,華碩發(fā)...

焦點精選!華碩介紹新款 X670E GENE 主板:M-ATX板型/雙內(nèi)存插槽

IT之家9月27日消息,今天,華碩發(fā)... -

熱消息:達爾優(yōu)預(yù)告新款 A81 機械鍵盤:手指宛如月球漫步,柔和且輕彈

IT之家9月27日消息,今天,達爾優(yōu)...

熱消息:達爾優(yōu)預(yù)告新款 A81 機械鍵盤:手指宛如月球漫步,柔和且輕彈

IT之家9月27日消息,今天,達爾優(yōu)... -

當(dāng)前滾動:電力大數(shù)據(jù)助力鹽池鄉(xiāng)村振興戰(zhàn)略實施 近日,由國網(wǎng)寧夏電力寧東供電公司...

當(dāng)前滾動:電力大數(shù)據(jù)助力鹽池鄉(xiāng)村振興戰(zhàn)略實施 近日,由國網(wǎng)寧夏電力寧東供電公司...