實控人持股100%的高龍海洋:食品級魚油產(chǎn)能利用率下滑仍擬大幅擴產(chǎn) 每日觀點

根據(jù)高龍海洋的招股書及灼識咨詢資料,按照2023年收入計算,高龍海洋在中國飼料級魚油精煉及濃縮市場的市場份額為24.8%,排名第一。按照出口額計算,公司在中國飼料級魚油精煉及濃縮市場亦排名第一,占魚油出口總額的9.8%。

然而在食品級魚油領(lǐng)域,高龍海洋面臨一定挑戰(zhàn)。盡管食品級魚油因其高純度和特定營養(yǎng)成分(如EPA、DHA)而享有較高的毛利率,但公司的食品級魚油銷量和收入在過去幾年中卻出現(xiàn)了下滑趨勢。

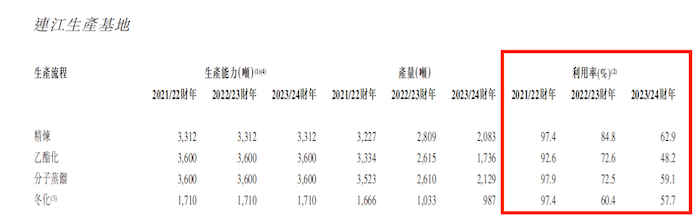

更需關(guān)注的是,報告期(2021年至2023年)高龍海洋連江生產(chǎn)基地的產(chǎn)能利用率持續(xù)下滑,且多個關(guān)鍵生產(chǎn)流程的產(chǎn)能利用率均低于60%,但公司仍計劃大幅擴大食品級魚油的精煉產(chǎn)能。

實際控制人持股100%

高龍海洋的發(fā)家史可以追溯到1995年,當(dāng)時其聯(lián)合創(chuàng)辦人、執(zhí)行董事兼控股股東黃進開始涉足水產(chǎn)行業(yè),并逐步建立了多個實體企業(yè)。這些企業(yè)后來成為了Rising Trend集團的成員,涉及的業(yè)務(wù)范圍廣泛,包括水產(chǎn)飼料產(chǎn)品的生產(chǎn)及分銷,魚粉貿(mào)易及分銷,魚油精煉及濃縮,其他鮮活和加工的水產(chǎn)品。

集團成員后于2008年至2016年期間進行重組,以將魚油精煉及濃縮業(yè)務(wù)劃定并轉(zhuǎn)移至高龍海洋。自2016年起至今,高龍海洋主要從事作為Rising Trend集團獨立業(yè)務(wù)的食品級和飼料級魚油精煉及濃縮業(yè)務(wù)。

除與核心業(yè)務(wù)(指食品級和飼料級的精煉及濃縮毛魚油)有關(guān)的業(yè)務(wù)外,高龍海洋的控股股東也在Rising Trend集團若干成員公司中擁有權(quán)益,這些公司目前正在經(jīng)營其他業(yè)務(wù),包括魚粉的貿(mào)易和分銷(“魚粉業(yè)務(wù)”)及水產(chǎn)飼料產(chǎn)品的生產(chǎn)和銷售(“水產(chǎn)飼料業(yè)務(wù)”)。公司表示,這些業(yè)務(wù)于IPO后將不會構(gòu)成高龍海洋的一部分,雙方業(yè)務(wù)不會出現(xiàn)任何重疊或競爭。

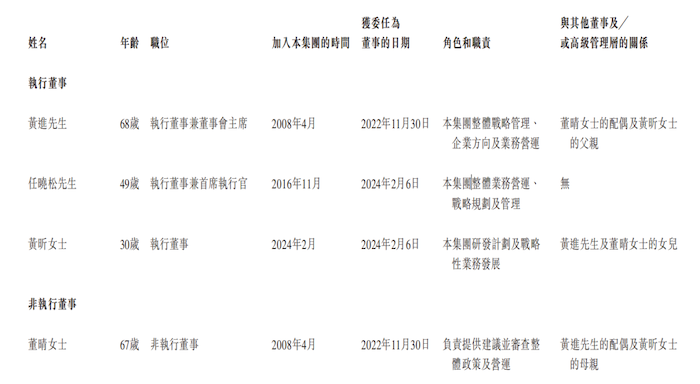

發(fā)行前,Rising Trend集團持有高龍海洋100%的股權(quán),Rising Trend集團由高龍集團持有,黃進及其其配偶董晴分別持有高龍集團88%和12%的股權(quán)。因此,穿透后,黃進及董晴為高龍海洋的控股股東。

黃進和董晴分別系高龍海洋的執(zhí)行董事兼董事會主席、非執(zhí)行董事。除此之外,黃進和董晴的女兒黃昕也在高龍海洋擔(dān)任執(zhí)行董事。值得注意的是,黃進與董晴夫婦已屆高齡(分別為68歲和67歲),或?qū)镜拈L期戰(zhàn)略決策、管理層連續(xù)性和市場應(yīng)對能力構(gòu)成潛在風(fēng)險。

圖片來源:招股書

原材料漲價侵蝕利潤

高龍海洋銷售的主要產(chǎn)品可大致分為食品級魚油及飼料級魚油。EPA和DHA比例是魚油的重要質(zhì)量參數(shù)。高龍海洋主要按EPA和DHA比例以及用于生產(chǎn)經(jīng)加工魚油的毛魚油類型區(qū)分高龍海洋的產(chǎn)品。

其中,飼料級魚油是精煉魚油,其EPA和DHA的綜合比例通常為25%或更低。預(yù)期用途為鰻魚、甲魚、鮭魚等水生物種的魚飼料添加劑,還用于其他一般魚飼料及寵物飼料添加劑;食品級魚油為EPA及DHA綜合比例一般在30%至75%的精煉及濃縮魚油。

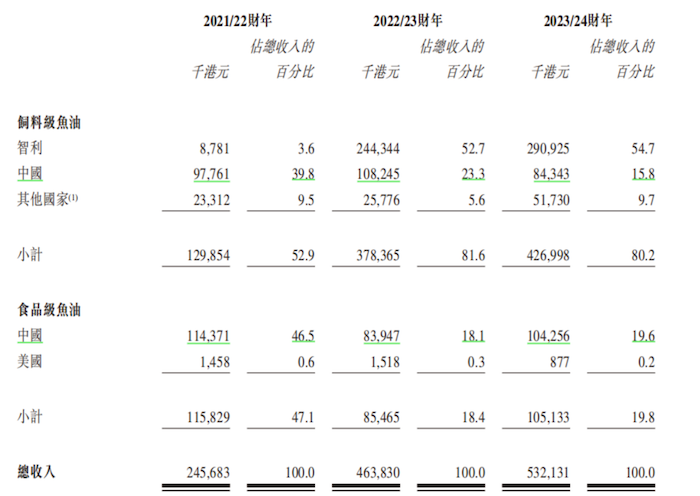

2021年至2023年,高龍海洋的收入分別為2.46億港元、4.64億港元和5.32億港元,年復(fù)合增長率達到47.2%。其中來自飼料級魚油的收入占比分別達到52.9%、81.6%和80.2%,為核心收入來源。

圖片來源:招股書

與此對應(yīng)的,高龍海洋的凈利潤卻未能保持增長,報告期分別對應(yīng)1418.5萬港元、6962.9萬港元和6006.4萬港元,2023年有所下滑。

界面新聞記者注意到,公司2023年綜合毛利率下滑了1.9個百分點至22.4%,其中飼料級魚油毛利率下滑了2個百分點,食品級魚油下滑了1.7個百分點。

由于高龍海洋的業(yè)務(wù)營運及財務(wù)表現(xiàn)在很大程度上取決于優(yōu)質(zhì)毛魚油的穩(wěn)定供應(yīng)(原材料成本占銷售成本的比例超過90%),而這可能會受到主要漁場所在國家的魚類收成及漁業(yè)政策的影響。

公司主要向位于南美洲、摩洛哥及中國的供應(yīng)商采購主要原材料,原因在于其質(zhì)量及聲譽。另一方面,高龍海洋還從中國采購飼料級毛魚油,原因在于其相對的成本優(yōu)勢。

2023年,高龍海洋的飼料級及食品級魚油產(chǎn)品的毛利率有所下降,主要是由于年內(nèi)毛魚油的價格持續(xù)飆升對公司供應(yīng)商售價的影響從比例上超過了公司對客戶收取的平均售價。

產(chǎn)能利用率下滑仍擬大幅擴產(chǎn)

與飼料級魚油毛利率相比,食品級魚油因其生產(chǎn)工藝及產(chǎn)品規(guī)格(純度及EPA、DHA濃度)的技術(shù)要求較高,因此錄得更高的毛利率,報告期分別為21.3%、33.0%和31.3%。

根據(jù)灼識咨詢報告,中國食品級魚油市場的銷售收入預(yù)計將從2023年的人民幣30億元增長至2028年的人民幣50億元,復(fù)合年增長率為10.6%。因此,高龍海洋的董事認為,有必要進一步擴大食品級毛魚油的精煉產(chǎn)能以把握預(yù)期市場增長及支持下文進一步討論的高龍海洋高EPA濃縮魚油及魚油膠囊等新產(chǎn)品組合的業(yè)務(wù)擴張。

目前,高龍海洋計劃利用公司食品級魚油生產(chǎn)產(chǎn)能,在中國福州連江區(qū)連江生產(chǎn)基地內(nèi)的現(xiàn)有未利用地塊(“連江生產(chǎn)基地二期”)上建立符合GMP標準的魚油膠囊生產(chǎn)設(shè)施,建筑面積約為2000平方米,以生產(chǎn)魚油膠囊營養(yǎng)保健品。到2026年下半年,高龍海洋擬將連江生產(chǎn)基地二期的食品級魚油精煉產(chǎn)能每年提高12000噸。

高龍海洋還表示,計劃在連江生產(chǎn)基地二期建設(shè)一座總建筑面積約1700平方米的廠房,用于容納新的精煉食品級毛魚油生產(chǎn)線及配套設(shè)施。

但和飼料級魚油收入的高歌猛進相比,高龍海洋食品級魚油的銷量、收入一直在下滑。報告期公司食品級魚油銷量分別為2949噸、1665噸和1098噸;收入分別對應(yīng)為1.16億港元、8546.4萬港元和1.05億港元。公司食品級魚油銷往中國及美國,大部分以中國為主。

除此之外,從市場規(guī)模來看,全球食品級魚油消費量(不包括中國)從2019年的14.7萬噸增至2023年的17.2萬噸,復(fù)合年增長率為4.0%;而中國食品級魚油消費量從2019年的2.8萬噸增至2023年的3.0萬噸,復(fù)合年增長率為2.4%。盡管中國魚油補充劑需求激增,但目前中國魚油╱omega-3脂肪酸保健品人均消費支出仍遠低于美國及日本等魚油行業(yè)發(fā)展歷史較長的發(fā)達國家。

市占率方面,按2023年銷售收入計,高龍海洋于中國食品級魚油精煉及濃縮市場中的市場份額為3.2%,排名第八。

截至2024年6月18日,待連江生產(chǎn)基地新的分子蒸餾設(shè)施開始生產(chǎn)(預(yù)計將于2024年第三季度進行)后,高龍海洋預(yù)期精煉及濃縮食品級魚油產(chǎn)品的年蒸餾產(chǎn)能(在指定時間內(nèi)可流入蒸餾裝置進行加工的最大精煉魚油量)將增加約7,000噸。

需要指出的是,2021年至2023年公司連江生產(chǎn)基地的產(chǎn)能利用率持續(xù)下滑,截至2023年乙酯化、分子蒸餾、冬化生產(chǎn)流程的產(chǎn)能利用率均低于60%。

圖片來源:招股書

目前,高龍海洋已采購更多食品級毛魚油,并維持較高的原材料存貨水平,以滿足食品級魚油蒸餾生產(chǎn)規(guī)模及銷售額的增長。

標簽:

- 實控人持股100%的高龍海洋:食品級魚油產(chǎn)能利用率下滑仍擬大幅擴產(chǎn) 每日觀點  近日,中國領(lǐng)先的飼料級魚油精煉及濃縮龍頭——高龍海洋集團

-

速訊:駐馬店市驛城區(qū)人民街道風(fēng)南社區(qū)開展義診志愿服務(wù)活動 為了進一步提升社區(qū)居民的健康水平,增強居民的健康意識,營造幸福和諧

速訊:駐馬店市驛城區(qū)人民街道風(fēng)南社區(qū)開展義診志愿服務(wù)活動 為了進一步提升社區(qū)居民的健康水平,增強居民的健康意識,營造幸福和諧 -

淅川法院:一房兩賣惹麻煩 法官調(diào)解結(jié)“困局”-全球快看 價格便宜,位置也合適,如果買下來也挺劃算,抱著這樣的想法,裴某便買

淅川法院:一房兩賣惹麻煩 法官調(diào)解結(jié)“困局”-全球快看 價格便宜,位置也合適,如果買下來也挺劃算,抱著這樣的想法,裴某便買 -

中汽協(xié):6月中國品牌乘用車銷售143.2萬輛 同比增長18.8% 中新網(wǎng)7月25日電 據(jù)中汽協(xié)會數(shù)據(jù)微信公眾號消息,據(jù)中國汽車工業(yè)協(xié)

中汽協(xié):6月中國品牌乘用車銷售143.2萬輛 同比增長18.8% 中新網(wǎng)7月25日電 據(jù)中汽協(xié)會數(shù)據(jù)微信公眾號消息,據(jù)中國汽車工業(yè)協(xié) -

【天天新要聞】鄧州市人社局:微宣講走基層 提升執(zhí)法水平 眼下,鄧州市人社局將繼續(xù)深化服務(wù)型行政執(zhí)法改革,不斷創(chuàng)新工作方式方

【天天新要聞】鄧州市人社局:微宣講走基層 提升執(zhí)法水平 眼下,鄧州市人社局將繼續(xù)深化服務(wù)型行政執(zhí)法改革,不斷創(chuàng)新工作方式方 -

每日信息:7月16日“農(nóng)產(chǎn)品批發(fā)價格200指數(shù)”比昨天上升0.16個點 中新網(wǎng)7月16日電 據(jù)農(nóng)業(yè)農(nóng)村部網(wǎng)站消息,據(jù)農(nóng)業(yè)農(nóng)村部監(jiān)測,7月16

每日信息:7月16日“農(nóng)產(chǎn)品批發(fā)價格200指數(shù)”比昨天上升0.16個點 中新網(wǎng)7月16日電 據(jù)農(nóng)業(yè)農(nóng)村部網(wǎng)站消息,據(jù)農(nóng)業(yè)農(nóng)村部監(jiān)測,7月16

- 實控人持股100%的高龍海洋:食品級魚油產(chǎn)能利用率下滑仍擬大幅擴產(chǎn) 每日觀點  近日,中國領(lǐng)先的飼料級魚油精煉及濃縮龍頭——高龍海洋集團

-

上門代廚每周接20多單,收納整理師月入萬元—— 家政新職業(yè)拓展就業(yè)新空間_每日時訊 近期,人力資源和社會保障部發(fā)布公告,公示了19個新職業(yè)信息。滿足

上門代廚每周接20多單,收納整理師月入萬元—— 家政新職業(yè)拓展就業(yè)新空間_每日時訊 近期,人力資源和社會保障部發(fā)布公告,公示了19個新職業(yè)信息。滿足 -

當(dāng)前看點!唐河縣東城街道劉馬洼駐村工作隊防汛搶險紀實 談起當(dāng)時參與抗袋筑堤的感受,南陽市民政局駐唐河縣東城街道劉馬洼村第

當(dāng)前看點!唐河縣東城街道劉馬洼駐村工作隊防汛搶險紀實 談起當(dāng)時參與抗袋筑堤的感受,南陽市民政局駐唐河縣東城街道劉馬洼村第 - 西峽農(nóng)商銀行“信貸直通車”護航民營經(jīng)濟 面對民營企業(yè)融資融通新常態(tài),河南西峽農(nóng)商銀行以行長進萬企為抓手,深

-

全球通訊!印尼馬魯古群島附近海域發(fā)生6.3級地震 震源深度157公里 中新網(wǎng)7月26日電 據(jù)印度尼西亞氣象、氣候和地球物理局消息,當(dāng)?shù)貢r

全球通訊!印尼馬魯古群島附近海域發(fā)生6.3級地震 震源深度157公里 中新網(wǎng)7月26日電 據(jù)印度尼西亞氣象、氣候和地球物理局消息,當(dāng)?shù)貢r -

董宇輝從東方甄選離職 將來有何規(guī)劃? 東方甄選控股有限公司(東方甄選)25日在香港交易及結(jié)算所有限公司發(fā)布公

董宇輝從東方甄選離職 將來有何規(guī)劃? 東方甄選控股有限公司(東方甄選)25日在香港交易及結(jié)算所有限公司發(fā)布公 -

每日聚焦:中國科學(xué)院若爾蓋濕地生態(tài)研究站全面投入使用 記者從中國科學(xué)院獲悉,今天(26日)位于四川省阿壩藏族羌族自治州紅

每日聚焦:中國科學(xué)院若爾蓋濕地生態(tài)研究站全面投入使用 記者從中國科學(xué)院獲悉,今天(26日)位于四川省阿壩藏族羌族自治州紅 -

報告: 上半年國內(nèi)游戲用戶規(guī)模6.74億,同比增長0.88% 中新網(wǎng)上海7月26日電 (陳昊星)25日,中國國際數(shù)字娛樂產(chǎn)業(yè)大會(CDE

報告: 上半年國內(nèi)游戲用戶規(guī)模6.74億,同比增長0.88% 中新網(wǎng)上海7月26日電 (陳昊星)25日,中國國際數(shù)字娛樂產(chǎn)業(yè)大會(CDE -

“反哺”扶持助力微短劇從高流量邁向高質(zhì)量_世界快看點 微短劇行業(yè),正迎來發(fā)展新契機。抖音、快手、微信三大平臺日前相繼

“反哺”扶持助力微短劇從高流量邁向高質(zhì)量_世界快看點 微短劇行業(yè),正迎來發(fā)展新契機。抖音、快手、微信三大平臺日前相繼 -

外媒:墨西哥大毒梟伊斯梅爾·贊巴達在美國被捕|今日熱文 中新網(wǎng)7月26日電 據(jù)路透社報道,當(dāng)?shù)貢r間25日,美國司法部稱,世界

外媒:墨西哥大毒梟伊斯梅爾·贊巴達在美國被捕|今日熱文 中新網(wǎng)7月26日電 據(jù)路透社報道,當(dāng)?shù)貢r間25日,美國司法部稱,世界 -

天天快資訊:日本民間組織要求返還中國被掠奪文物 中新社東京7月26日電 (記者 朱晨曦)由日本有識之士組成的中國文物

天天快資訊:日本民間組織要求返還中國被掠奪文物 中新社東京7月26日電 (記者 朱晨曦)由日本有識之士組成的中國文物 - 速訊:駐馬店市驛城區(qū)人民街道風(fēng)南社區(qū)開展義診志愿服務(wù)活動 為了進一步提升社區(qū)居民的健康水平,增強居民的健康意識,營造幸福和諧

-

外媒:巴西報告全球首例奧羅普切熱致死病例 當(dāng)前短訊 中新網(wǎng)7月26日電 據(jù)法新社報道,當(dāng)?shù)貢r間7月25日,巴西衛(wèi)生部表示

外媒:巴西報告全球首例奧羅普切熱致死病例 當(dāng)前短訊 中新網(wǎng)7月26日電 據(jù)法新社報道,當(dāng)?shù)貢r間7月25日,巴西衛(wèi)生部表示 -

即時看!浙江省自然資源廳、浙江省氣象臺發(fā)布地質(zhì)災(zāi)害紅色預(yù)警 中新網(wǎng)7月26日電 據(jù)中央氣象臺網(wǎng)站消息,浙江省水利廳、浙江省氣象

即時看!浙江省自然資源廳、浙江省氣象臺發(fā)布地質(zhì)災(zāi)害紅色預(yù)警 中新網(wǎng)7月26日電 據(jù)中央氣象臺網(wǎng)站消息,浙江省水利廳、浙江省氣象 -

中方代表:決不接受美國在烏克蘭問題上對華甩鍋推責(zé)|每日消息 中新網(wǎng)7月26日電 據(jù)中國常駐聯(lián)合國代表團官網(wǎng)消息,當(dāng)?shù)貢r間7月25

中方代表:決不接受美國在烏克蘭問題上對華甩鍋推責(zé)|每日消息 中新網(wǎng)7月26日電 據(jù)中國常駐聯(lián)合國代表團官網(wǎng)消息,當(dāng)?shù)貢r間7月25 -

打造有溫度的高品質(zhì)生態(tài)宜居住宅 首創(chuàng)·美林灣項目喜迎交付 (本報訊)交付,既是房企踐行社會責(zé)任的擔(dān)當(dāng),?也是企業(yè)綜合實力

打造有溫度的高品質(zhì)生態(tài)宜居住宅 首創(chuàng)·美林灣項目喜迎交付 (本報訊)交付,既是房企踐行社會責(zé)任的擔(dān)當(dāng),?也是企業(yè)綜合實力 -

滬指跌破2900點 光伏設(shè)備板塊逆勢走強 中新社北京7月25日電 (記者 陳康亮)中國A股25日調(diào)整,主要股指悉

滬指跌破2900點 光伏設(shè)備板塊逆勢走強 中新社北京7月25日電 (記者 陳康亮)中國A股25日調(diào)整,主要股指悉 -

西南首個省級虛擬電廠平臺上線運行_每日熱點 中新網(wǎng)重慶7月25日電 (記者 劉賢 周毅)重慶市虛擬電廠上線發(fā)布儀

西南首個省級虛擬電廠平臺上線運行_每日熱點 中新網(wǎng)重慶7月25日電 (記者 劉賢 周毅)重慶市虛擬電廠上線發(fā)布儀 -

【全球新要聞】中國成品油價下調(diào) 暑期民眾出行用油成本小降 中新社北京7月25日電 (記者 龐無忌)中國成品油價迎年內(nèi)第五次下調(diào)

【全球新要聞】中國成品油價下調(diào) 暑期民眾出行用油成本小降 中新社北京7月25日電 (記者 龐無忌)中國成品油價迎年內(nèi)第五次下調(diào) -

汽車市場年中觀察丨自主品牌表現(xiàn)強勢 新能源汽車成亮點 2024年上半年,伴隨著以舊換新、新能源汽車下鄉(xiāng)等利好政策持續(xù)落地

汽車市場年中觀察丨自主品牌表現(xiàn)強勢 新能源汽車成亮點 2024年上半年,伴隨著以舊換新、新能源汽車下鄉(xiāng)等利好政策持續(xù)落地 - 淅川法院:一房兩賣惹麻煩 法官調(diào)解結(jié)“困局”-全球快看 價格便宜,位置也合適,如果買下來也挺劃算,抱著這樣的想法,裴某便買

-

當(dāng)前時訊:內(nèi)鄉(xiāng)縣商務(wù)局舉辦“八一”建軍節(jié)退役軍人座談會 在慶祝中國人民解放軍建軍97周年之際,內(nèi)鄉(xiāng)縣商務(wù)局于7月25日上午舉辦

當(dāng)前時訊:內(nèi)鄉(xiāng)縣商務(wù)局舉辦“八一”建軍節(jié)退役軍人座談會 在慶祝中國人民解放軍建軍97周年之際,內(nèi)鄉(xiāng)縣商務(wù)局于7月25日上午舉辦 -

內(nèi)鄉(xiāng)法院走訪慰問縣武警中隊官兵 為進一步維護廣大官兵及軍屬的合法權(quán)益、增強廣大官兵依法維權(quán)意識,服

內(nèi)鄉(xiāng)法院走訪慰問縣武警中隊官兵 為進一步維護廣大官兵及軍屬的合法權(quán)益、增強廣大官兵依法維權(quán)意識,服 -

西峽法院:已離婚婦女能不能分得集體土地收益? 每當(dāng)農(nóng)村土地涉及權(quán)益分配的時候,村集體中已經(jīng)離婚的婦女往往因為農(nóng)村

西峽法院:已離婚婦女能不能分得集體土地收益? 每當(dāng)農(nóng)村土地涉及權(quán)益分配的時候,村集體中已經(jīng)離婚的婦女往往因為農(nóng)村 -

環(huán)球關(guān)注:唐河法院:多次上門調(diào)解,兩家的矛盾終于解開了 周干警,謝謝你,邱某冉在搬磚結(jié)束后,感激地說,如果沒有你多次溝通協(xié)

環(huán)球關(guān)注:唐河法院:多次上門調(diào)解,兩家的矛盾終于解開了 周干警,謝謝你,邱某冉在搬磚結(jié)束后,感激地說,如果沒有你多次溝通協(xié) -

采埃孚售后(ZF Aftermarket)將參展2024年德國法蘭克福汽配展并提供面向未來的移... 采埃孚售后(ZF Aftermarket)將參展2024 年法蘭克福汽車零配件及

采埃孚售后(ZF Aftermarket)將參展2024年德國法蘭克福汽配展并提供面向未來的移... 采埃孚售后(ZF Aftermarket)將參展2024 年法蘭克福汽車零配件及 -

環(huán)球頭條:特寫:南亞嘉賓以中國智慧解區(qū)域合作之題 眾人拾柴火焰高。只要團結(jié)一心,我們就能成就遠超個體之和的偉業(yè)。2

環(huán)球頭條:特寫:南亞嘉賓以中國智慧解區(qū)域合作之題 眾人拾柴火焰高。只要團結(jié)一心,我們就能成就遠超個體之和的偉業(yè)。2 -

山東對綠色低碳領(lǐng)域重大科技成果集中路演 促成果落地轉(zhuǎn)化 中新網(wǎng)濟南7月25日電(孫婷婷 蔣逸睿)大宗工業(yè)固廢資源化利用、含鐵

山東對綠色低碳領(lǐng)域重大科技成果集中路演 促成果落地轉(zhuǎn)化 中新網(wǎng)濟南7月25日電(孫婷婷 蔣逸睿)大宗工業(yè)固廢資源化利用、含鐵 -

當(dāng)前信息:深中通道通車以來日均車流量約10萬車次 中新網(wǎng)廣州7月25日電 (記者 蔡敏婕)記者25日從廣東省交通運輸廳獲

當(dāng)前信息:深中通道通車以來日均車流量約10萬車次 中新網(wǎng)廣州7月25日電 (記者 蔡敏婕)記者25日從廣東省交通運輸廳獲 -

AI模型準確進行天氣預(yù)測與氣候模擬 《自然》23日報道了一種人工智能(AI)模型。該模型名為NeuralGCM,

AI模型準確進行天氣預(yù)測與氣候模擬 《自然》23日報道了一種人工智能(AI)模型。該模型名為NeuralGCM, -

天天熱點評!100萬存5年利息少1萬,六大行官宣:今起下調(diào)! 25日,工商銀行、農(nóng)業(yè)銀行、建設(shè)銀行、中國銀行、交通銀行、郵儲銀行六

天天熱點評!100萬存5年利息少1萬,六大行官宣:今起下調(diào)! 25日,工商銀行、農(nóng)業(yè)銀行、建設(shè)銀行、中國銀行、交通銀行、郵儲銀行六 -

兩大勢能,千萬流量!巨量千川攜手商家共促生意增長 抖音電商的蓬勃發(fā)展展現(xiàn)了巨大的市場潛力,吸引了大批商家競相涌入

兩大勢能,千萬流量!巨量千川攜手商家共促生意增長 抖音電商的蓬勃發(fā)展展現(xiàn)了巨大的市場潛力,吸引了大批商家競相涌入 -

上海市消保委:網(wǎng)約車平臺有義務(wù)保證計費的真實性與準確性 中新網(wǎng)上海7月25日電 (記者 陳靜)最近,一起網(wǎng)約車司機使用作弊器

上海市消保委:網(wǎng)約車平臺有義務(wù)保證計費的真實性與準確性 中新網(wǎng)上海7月25日電 (記者 陳靜)最近,一起網(wǎng)約車司機使用作弊器 -

境外游客可從37個口岸入境開啟中國行 近來,China travel(中國行)長視頻在海內(nèi)外社交媒體廣泛傳播,ci

境外游客可從37個口岸入境開啟中國行 近來,China travel(中國行)長視頻在海內(nèi)外社交媒體廣泛傳播,ci - 中汽協(xié):6月中國品牌乘用車銷售143.2萬輛 同比增長18.8% 中新網(wǎng)7月25日電 據(jù)中汽協(xié)會數(shù)據(jù)微信公眾號消息,據(jù)中國汽車工業(yè)協(xié)

-

駐馬店市驛城區(qū)人民街道風(fēng)南社區(qū)黨支部深入學(xué)習(xí)貫徹黨的二十屆三中全會會議精神 為進一步加強對黨員的教育管理,增強支部的凝聚力和戰(zhàn)斗力。近日,駐馬

駐馬店市驛城區(qū)人民街道風(fēng)南社區(qū)黨支部深入學(xué)習(xí)貫徹黨的二十屆三中全會會議精神 為進一步加強對黨員的教育管理,增強支部的凝聚力和戰(zhàn)斗力。近日,駐馬 -

北京解除防汛二級應(yīng)急響應(yīng)_焦點熱訊 中新網(wǎng)北京7月25日電 (記者 陳杭)影響北京的降雨云團已減弱,北京

北京解除防汛二級應(yīng)急響應(yīng)_焦點熱訊 中新網(wǎng)北京7月25日電 (記者 陳杭)影響北京的降雨云團已減弱,北京 -

世界即時:2024上半年銷量排名前十轎車生產(chǎn)企業(yè)共銷售345.7萬輛 數(shù)據(jù)來源:中國汽車工業(yè)協(xié)會據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計分析,2024年1-6

世界即時:2024上半年銷量排名前十轎車生產(chǎn)企業(yè)共銷售345.7萬輛 數(shù)據(jù)來源:中國汽車工業(yè)協(xié)會據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計分析,2024年1-6 -

告別“2字頭”,中國多家國有大行下調(diào)存款利率-觀天下 中新社北京7月25日電 (記者 夏賓)中國國有大行再次集體調(diào)降存款利

告別“2字頭”,中國多家國有大行下調(diào)存款利率-觀天下 中新社北京7月25日電 (記者 夏賓)中國國有大行再次集體調(diào)降存款利 -

2023年北京市旅游接待3.29億人次 創(chuàng)歷史新高|短訊 中新網(wǎng)7月25日電 據(jù)北京市文化和旅游局微信公眾號消息,北京市文化

2023年北京市旅游接待3.29億人次 創(chuàng)歷史新高|短訊 中新網(wǎng)7月25日電 據(jù)北京市文化和旅游局微信公眾號消息,北京市文化 -

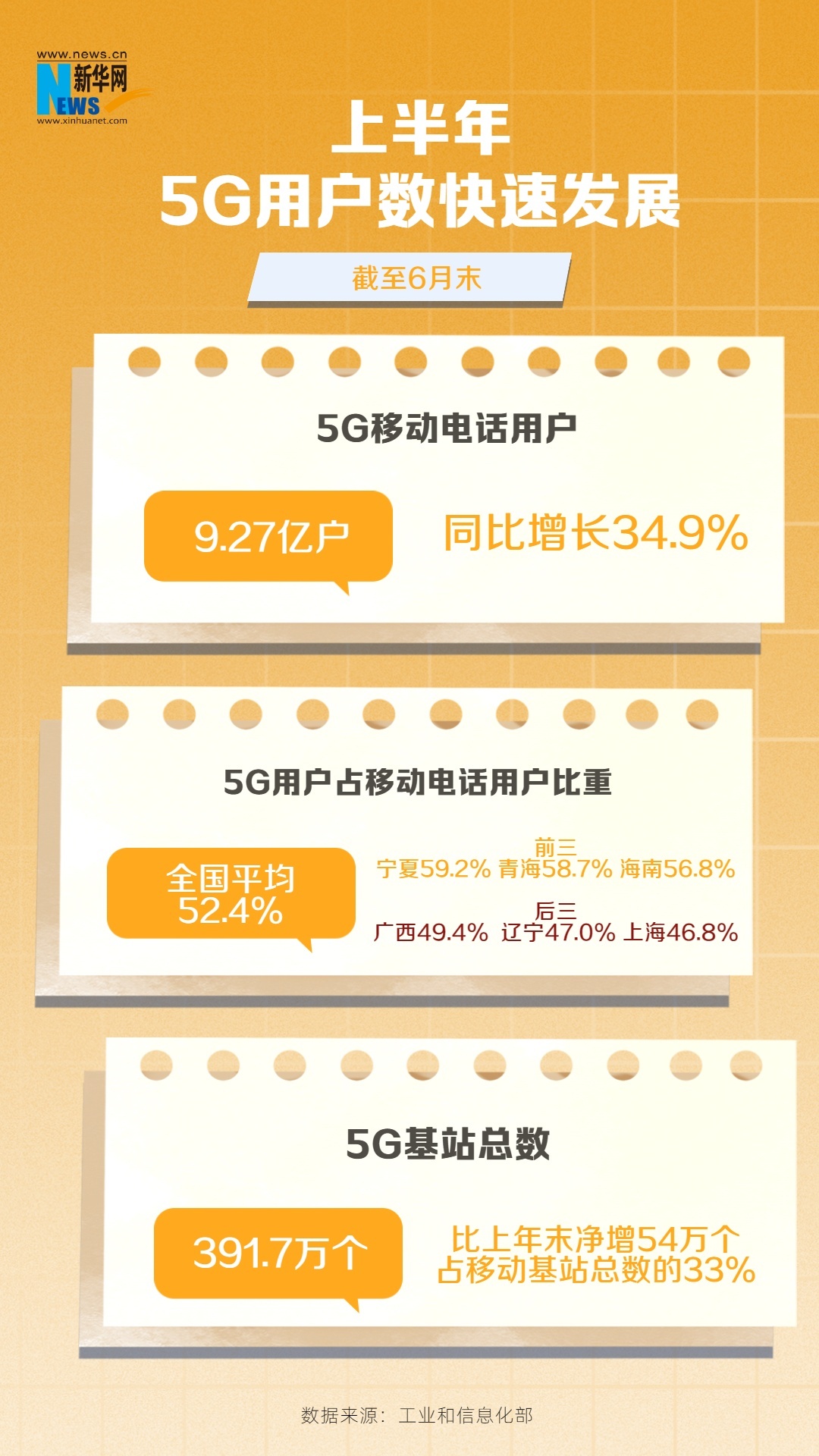

數(shù)看新趨勢|上半年中部地區(qū)5G建設(shè)和應(yīng)用領(lǐng)先-最資訊  新華網(wǎng)北京7月25日電(記者凌紀偉)近日,工業(yè)和信息化網(wǎng)站發(fā)

數(shù)看新趨勢|上半年中部地區(qū)5G建設(shè)和應(yīng)用領(lǐng)先-最資訊  新華網(wǎng)北京7月25日電(記者凌紀偉)近日,工業(yè)和信息化網(wǎng)站發(fā) -

當(dāng)前焦點!2024第二屆中國野生動物攝影大展在玉樹開幕 中新網(wǎng)青海玉樹7月25日電 (記者 李江寧)24日,2024第二屆中國野生

當(dāng)前焦點!2024第二屆中國野生動物攝影大展在玉樹開幕 中新網(wǎng)青海玉樹7月25日電 (記者 李江寧)24日,2024第二屆中國野生 -

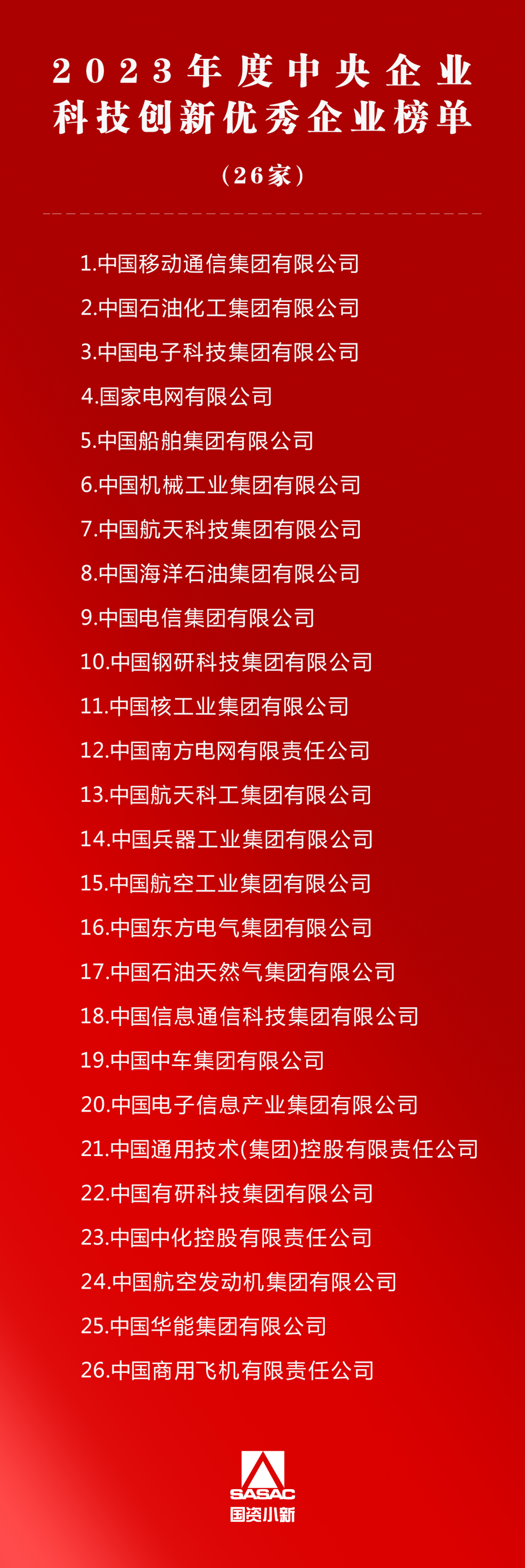

2023年度中央企業(yè)科技創(chuàng)新優(yōu)秀企業(yè)榜單  根據(jù)《中央企業(yè)負責(zé)人經(jīng)營業(yè)績考核辦法》,2023年度中央企業(yè)

2023年度中央企業(yè)科技創(chuàng)新優(yōu)秀企業(yè)榜單  根據(jù)《中央企業(yè)負責(zé)人經(jīng)營業(yè)績考核辦法》,2023年度中央企業(yè) -

環(huán)球今日訊!高新技術(shù)閃耀巴黎奧運會 如今,科技已經(jīng)成為體育競技不可或缺的一部分。它不僅提升了運動員

環(huán)球今日訊!高新技術(shù)閃耀巴黎奧運會 如今,科技已經(jīng)成為體育競技不可或缺的一部分。它不僅提升了運動員 -

八部門公布最新監(jiān)督抽查結(jié)果 30家國家級檢測機構(gòu)存在違法違規(guī)行為 市場監(jiān)管總局與公安部、自然資源部、生態(tài)環(huán)境部、交通運輸部、水利部、

八部門公布最新監(jiān)督抽查結(jié)果 30家國家級檢測機構(gòu)存在違法違規(guī)行為 市場監(jiān)管總局與公安部、自然資源部、生態(tài)環(huán)境部、交通運輸部、水利部、 -

西藏南木村歡度“望果節(jié)”_世界新消息 精彩視頻青海玉樹千人非遺巡演引八方客駐足觀看新疆阿勒泰富蘊捕捉

西藏南木村歡度“望果節(jié)”_世界新消息 精彩視頻青海玉樹千人非遺巡演引八方客駐足觀看新疆阿勒泰富蘊捕捉 -

深圳虛擬電廠產(chǎn)業(yè)加速跑 百余企業(yè)進入產(chǎn)業(yè)鏈 中新社深圳7月25日電 (記者 索有為)深圳虛擬電廠產(chǎn)業(yè)正在加速跑。

深圳虛擬電廠產(chǎn)業(yè)加速跑 百余企業(yè)進入產(chǎn)業(yè)鏈 中新社深圳7月25日電 (記者 索有為)深圳虛擬電廠產(chǎn)業(yè)正在加速跑。 -

共同維護公平、公正的國際貿(mào)易秩序(環(huán)球熱點) 國際組織與多國人士呼吁——共同維護公平、公正的國際貿(mào)易秩序(環(huán)球

共同維護公平、公正的國際貿(mào)易秩序(環(huán)球熱點) 國際組織與多國人士呼吁——共同維護公平、公正的國際貿(mào)易秩序(環(huán)球 -

環(huán)球車享探索政企長租模式 助力公務(wù)用車管理改革 2023年,我國出臺多項文件推廣新能源汽車,多省采用租賃模式保障公

環(huán)球車享探索政企長租模式 助力公務(wù)用車管理改革 2023年,我國出臺多項文件推廣新能源汽車,多省采用租賃模式保障公 -

環(huán)球速讀:鄭州:商品房“以舊換新”完成1628套 根據(jù)《通知》,鄭州在2024年7月20日-12月31日舉辦團購活動不少于50場次。

環(huán)球速讀:鄭州:商品房“以舊換新”完成1628套 根據(jù)《通知》,鄭州在2024年7月20日-12月31日舉辦團購活動不少于50場次。

熱門資訊

- 董宇輝從東方甄選離職 將來有何規(guī)劃? 東方甄選控股有限公司(東方甄選)25...

- 打造有溫度的高品質(zhì)生態(tài)宜居住宅 首創(chuàng)·美林灣項目喜迎交付 (本報訊)交付,既是房企踐行社會...

- 采埃孚售后(ZF Aftermarket)將參展2024年德國法蘭克福汽配展并提供面向未來的移... 采埃孚售后(ZF Aftermarket)將...

- 兩大勢能,千萬流量!巨量千川攜手商家共促生意增長 抖音電商的蓬勃發(fā)展展現(xiàn)了巨大的市...

觀察

圖片新聞

-

【當(dāng)前獨家】國家林草局公開通報2024年第二批毀林毀草典型問題  新華網(wǎng)北京7月23日電(郭香...

【當(dāng)前獨家】國家林草局公開通報2024年第二批毀林毀草典型問題  新華網(wǎng)北京7月23日電(郭香... - 新疆蒙古族諺語搜集人:在一步一筆中“丈量”口傳文化深度 中新社新疆博樂7月23日電 題:新...

-

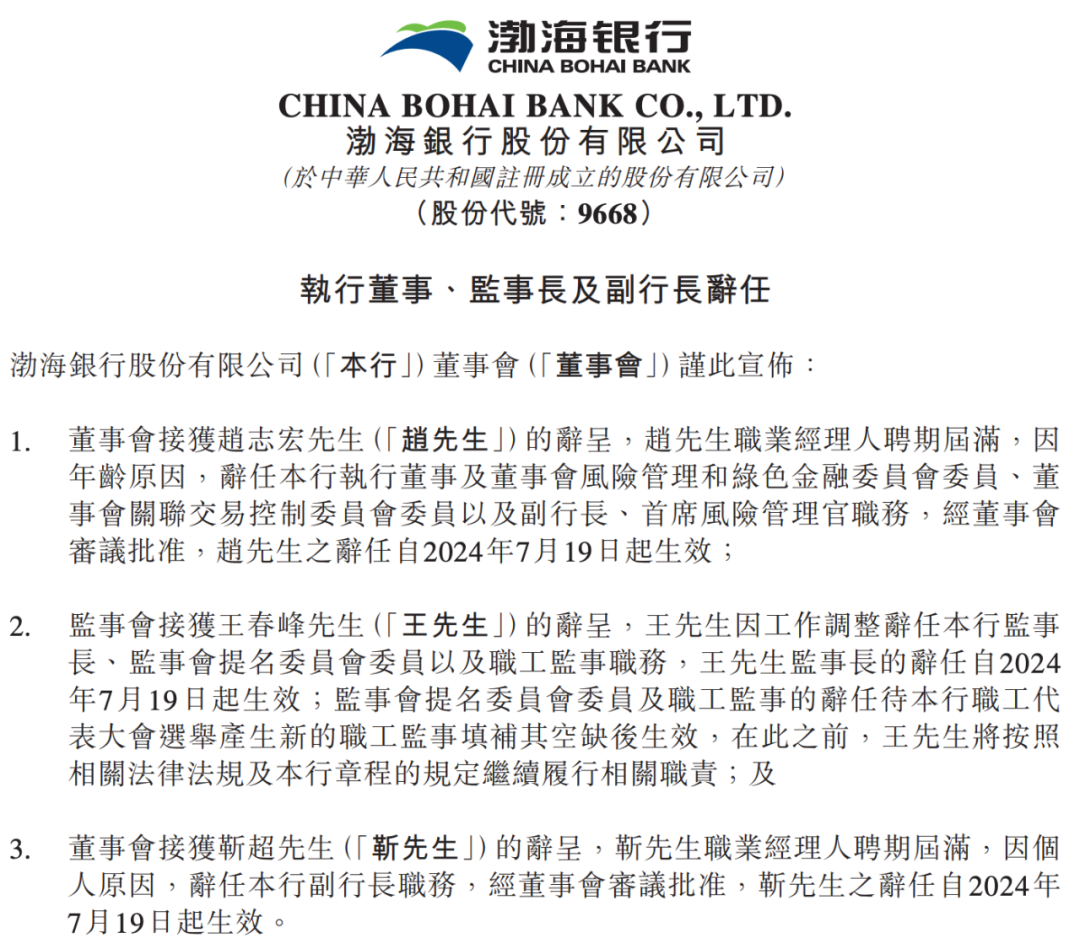

全球今亮點!一地多家銀行同時招聘副行長,發(fā)生了什么? 7月19日,渤海銀行發(fā)布公告,面向...

全球今亮點!一地多家銀行同時招聘副行長,發(fā)生了什么? 7月19日,渤海銀行發(fā)布公告,面向... -

多雨季節(jié),當(dāng)心霉菌引發(fā)過敏反應(yīng)丨科普時間 霉菌以各種形態(tài)存在于空氣、土壤、...

多雨季節(jié),當(dāng)心霉菌引發(fā)過敏反應(yīng)丨科普時間 霉菌以各種形態(tài)存在于空氣、土壤、...

精彩新聞

-

抖音電商「好物市集·反季抄底大作戰(zhàn)」,夏日引爆秋冬服飾生意 “不是旺季買不起,而是反季抄底更...

抖音電商「好物市集·反季抄底大作戰(zhàn)」,夏日引爆秋冬服飾生意 “不是旺季買不起,而是反季抄底更... -

沉浸式還原《長相思》名場面,益禾堂快閃又出圈 這個夏天,《長相思2》正在熱播中...

沉浸式還原《長相思》名場面,益禾堂快閃又出圈 這個夏天,《長相思2》正在熱播中... -

精選!駐馬店市驛城區(qū)老街街道:聚力社區(qū)“微治理” 提升居民“幸福感” 近日,駐馬店市驛城區(qū)老街街道飛龍...

精選!駐馬店市驛城區(qū)老街街道:聚力社區(qū)“微治理” 提升居民“幸福感” 近日,駐馬店市驛城區(qū)老街街道飛龍... -

天天視訊!學(xué)好入黨“開篇課” 扣緊信念“起步鈕”——駐馬店市驛城區(qū)老街街道舉... 為切實提高入黨積極分子的理論水平...

天天視訊!學(xué)好入黨“開篇課” 扣緊信念“起步鈕”——駐馬店市驛城區(qū)老街街道舉... 為切實提高入黨積極分子的理論水平... -

每日快訊!駐馬店市驛城區(qū)老街街道:環(huán)境衛(wèi)生整治 擦亮“幸福和諧星”底色 為扎實推進黨建引領(lǐng)城市精細化管理...

每日快訊!駐馬店市驛城區(qū)老街街道:環(huán)境衛(wèi)生整治 擦亮“幸福和諧星”底色 為扎實推進黨建引領(lǐng)城市精細化管理... -

AURORA DESIGN艾洛設(shè)計|春生藝術(shù)珠寶 春水春池滿,春時春草生,春人飲春...

AURORA DESIGN艾洛設(shè)計|春生藝術(shù)珠寶 春水春池滿,春時春草生,春人飲春... -

火星騎行隊達成1058公里挑戰(zhàn),玩轉(zhuǎn)盛世大唐! 7月23日,臺鈴集團執(zhí)行總裁孫木楚...

火星騎行隊達成1058公里挑戰(zhàn),玩轉(zhuǎn)盛世大唐! 7月23日,臺鈴集團執(zhí)行總裁孫木楚... -

實時:?忘鎖車門現(xiàn)金被盜 西平民警快速破案 不撬車門、不砸車窗隨手一拉、沒鎖...

實時:?忘鎖車門現(xiàn)金被盜 西平民警快速破案 不撬車門、不砸車窗隨手一拉、沒鎖... - 巴黎奧運會首個比賽日來了:包含足球、七人制橄欖球兩大項目 世界今頭條 7月24日消息,據(jù)媒體報道,當(dāng)?shù)貢r...

- 考慮近期LPR降息、銀行息差壓力和存款定期化的問題,存款利率或?qū)⒃俣扔瓉碚{(diào)整 ... 存款利率市場化改革以來,商業(yè)銀行...

-

六大行集體官宣下調(diào)人民幣存款利率,銀行高股息行情一輪長周期開始|當(dāng)前快播 工行、農(nóng)行、中行、建行、交行、郵...

六大行集體官宣下調(diào)人民幣存款利率,銀行高股息行情一輪長周期開始|當(dāng)前快播 工行、農(nóng)行、中行、建行、交行、郵... -

每日速看!考慮近期LPR降息、銀行息差壓力和存款定期化的問題,存款利率或?qū)⒃俣扔?.. 存款利率市場化改革以來,商業(yè)銀行...

每日速看!考慮近期LPR降息、銀行息差壓力和存款定期化的問題,存款利率或?qū)⒃俣扔?.. 存款利率市場化改革以來,商業(yè)銀行... -

全球聚焦:英大泰和財產(chǎn)保險普蘭店支公司獲批變更營業(yè)場所 2024年7月25日,來源于國家金融監(jiān)...

全球聚焦:英大泰和財產(chǎn)保險普蘭店支公司獲批變更營業(yè)場所 2024年7月25日,來源于國家金融監(jiān)... -

今日熱議:貴金屬市場波動加劇,多家銀行發(fā)布風(fēng)險提示并調(diào)整交易規(guī)則 隨著全球經(jīng)濟不確定性的增加,貴金...

今日熱議:貴金屬市場波動加劇,多家銀行發(fā)布風(fēng)險提示并調(diào)整交易規(guī)則 隨著全球經(jīng)濟不確定性的增加,貴金... -

世界今日訊!考慮近期LPR降息、銀行息差壓力和存款定期化的問題,存款利率或?qū)⒃俣?.. 存款利率市場化改革以來,商業(yè)銀行...

世界今日訊!考慮近期LPR降息、銀行息差壓力和存款定期化的問題,存款利率或?qū)⒃俣?.. 存款利率市場化改革以來,商業(yè)銀行... -

通道業(yè)務(wù)再出新花樣 監(jiān)管敦促財險公司自查短期健康險 “團體補充醫(yī)療保險”偽創(chuàng)... “頻繁惹事”的短期健康險業(yè)務(wù),又...

通道業(yè)務(wù)再出新花樣 監(jiān)管敦促財險公司自查短期健康險 “團體補充醫(yī)療保險”偽創(chuàng)... “頻繁惹事”的短期健康險業(yè)務(wù),又... -

最新資訊:方正富邦中證保險C連續(xù)3個交易日下跌,區(qū)間累計跌幅1.84% 7月24日,方正富邦中證保險C(01809...

最新資訊:方正富邦中證保險C連續(xù)3個交易日下跌,區(qū)間累計跌幅1.84% 7月24日,方正富邦中證保險C(01809... -

中信證券:DRG-DIP2.0版本落地,醫(yī)療改革進入加速期 世界新消息 中信證券研報認為,近日國家醫(yī)保局...

中信證券:DRG-DIP2.0版本落地,醫(yī)療改革進入加速期 世界新消息 中信證券研報認為,近日國家醫(yī)保局... - 上半年開標超90GW,風(fēng)電價格“卷上天”!三季度旺季來臨,概念股迎漲停潮 全球微資訊 2024年上半年,“風(fēng)光”成為電力行...

- 世界焦點!上半年開標超90GW,風(fēng)電價格“卷上天”!三季度旺季來臨,概念股迎漲停潮 2024年上半年,“風(fēng)光”成為電力行...

-

?西平縣集中整治群眾身邊不正之風(fēng)和腐敗問題領(lǐng)導(dǎo)小組工作推進會召開-世界資訊 7月24日,西平縣集中整治群眾身邊...

?西平縣集中整治群眾身邊不正之風(fēng)和腐敗問題領(lǐng)導(dǎo)小組工作推進會召開-世界資訊 7月24日,西平縣集中整治群眾身邊... -

【全球播資訊】?西平縣安委辦和消安辦走進出山鎮(zhèn)開展夏季安全生產(chǎn)警示教育與消防... 為提高基層安全生產(chǎn)管理水平,提升...

【全球播資訊】?西平縣安委辦和消安辦走進出山鎮(zhèn)開展夏季安全生產(chǎn)警示教育與消防... 為提高基層安全生產(chǎn)管理水平,提升... -

環(huán)球熱訊:?西平縣蘆廟鄉(xiāng)開展反詐宣傳進商戶活動 為有效預(yù)防和打擊各類詐騙犯罪活動...

環(huán)球熱訊:?西平縣蘆廟鄉(xiāng)開展反詐宣傳進商戶活動 為有效預(yù)防和打擊各類詐騙犯罪活動... -

浉河區(qū)游河鎮(zhèn)開展出版物市場及網(wǎng)絡(luò)空間專項整治行動 為深入開展“掃黃打非”工作,進一...

浉河區(qū)游河鎮(zhèn)開展出版物市場及網(wǎng)絡(luò)空間專項整治行動 為深入開展“掃黃打非”工作,進一... -

?西平縣蔡寨鄉(xiāng)開展廂式貨車違法載人排查整治專項行動 近日,為落實《西平縣廂式貨車違法...

?西平縣蔡寨鄉(xiāng)開展廂式貨車違法載人排查整治專項行動 近日,為落實《西平縣廂式貨車違法... -

正佳廣場舉行中國美人魚冠軍表演秀《鰭光溢彩·人魚獻禮》 巴黎奧運會即將開幕,國內(nèi)觀眾對體...

正佳廣場舉行中國美人魚冠軍表演秀《鰭光溢彩·人魚獻禮》 巴黎奧運會即將開幕,國內(nèi)觀眾對體... -

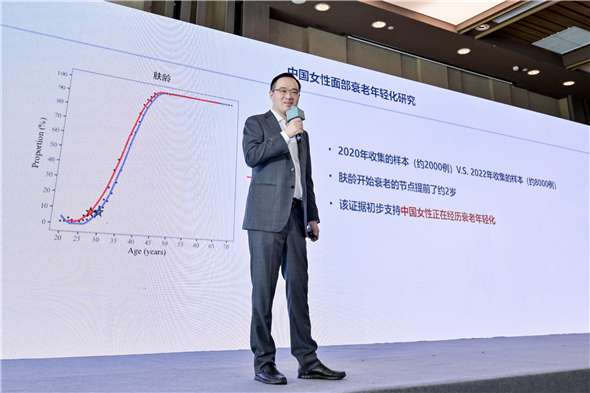

自然堂首創(chuàng)“抗疲老”科技,引領(lǐng)千億抗衰市場新趨勢! 2024年國內(nèi)護膚抗衰市場正在經(jīng)歷一...

自然堂首創(chuàng)“抗疲老”科技,引領(lǐng)千億抗衰市場新趨勢! 2024年國內(nèi)護膚抗衰市場正在經(jīng)歷一... -

世界訊息:?西平縣盆堯鎮(zhèn)扎實開展安全生產(chǎn)進企業(yè)活動 為進一步提升企業(yè)安全生產(chǎn)工作水平...

世界訊息:?西平縣盆堯鎮(zhèn)扎實開展安全生產(chǎn)進企業(yè)活動 為進一步提升企業(yè)安全生產(chǎn)工作水平... -

?西平縣盆堯鎮(zhèn)召開“推進移風(fēng)易俗 倡導(dǎo)文明新風(fēng)”部署會|焦點快播 為進一步推進鄉(xiāng)風(fēng)文明,全面開展移...

?西平縣盆堯鎮(zhèn)召開“推進移風(fēng)易俗 倡導(dǎo)文明新風(fēng)”部署會|焦點快播 為進一步推進鄉(xiāng)風(fēng)文明,全面開展移... - 引領(lǐng)企業(yè)科技創(chuàng)新,立升凈水集團董事長獲國家科技進步獎一等獎 全國科技大會、國家科學(xué)技術(shù)獎勵大...

-

鄧州市召開災(zāi)后理賠工作推進會 為傳達南陽市和全市關(guān)于減災(zāi)救災(zāi)工...

鄧州市召開災(zāi)后理賠工作推進會 為傳達南陽市和全市關(guān)于減災(zāi)救災(zāi)工... -

濟南高考復(fù)讀機構(gòu)一覽,濟南復(fù)讀機構(gòu)哪個好_世界快播 濟南高考復(fù)讀機構(gòu)一覽,濟南復(fù)讀機...

濟南高考復(fù)讀機構(gòu)一覽,濟南復(fù)讀機構(gòu)哪個好_世界快播 濟南高考復(fù)讀機構(gòu)一覽,濟南復(fù)讀機... -

魯師高考復(fù)讀收費標準,魯師教育高考復(fù)讀班怎么樣 魯師高考復(fù)讀收費標準,魯師教育高...

魯師高考復(fù)讀收費標準,魯師教育高考復(fù)讀班怎么樣 魯師高考復(fù)讀收費標準,魯師教育高... -

鄭州比較好的高三培訓(xùn)學(xué)校 鄭州比較好的高三培訓(xùn)學(xué)校

鄭州比較好的高三培訓(xùn)學(xué)校 鄭州比較好的高三培訓(xùn)學(xué)校 -

淅川法院召開優(yōu)秀工作機制初評會 為破解影響和制約審判執(zhí)行質(zhì)效的突...

淅川法院召開優(yōu)秀工作機制初評會 為破解影響和制約審判執(zhí)行質(zhì)效的突... -

鄭州高三集訓(xùn)哪個輔導(dǎo)機構(gòu)好 鄭州高三集訓(xùn)哪個輔導(dǎo)機構(gòu)好

鄭州高三集訓(xùn)哪個輔導(dǎo)機構(gòu)好 鄭州高三集訓(xùn)哪個輔導(dǎo)機構(gòu)好 - 全國社保卡持卡人數(shù)13.8億 各地普遍開通人社領(lǐng)域95項社保卡應(yīng)用 人力資源和社會保障部舉行2024年二...

-

汽車充電樁裝到太和殿廣場?故宮辟謠安裝汽車共享充電樁 焦點報道 23日,某新能源汽車App里,共享充...

汽車充電樁裝到太和殿廣場?故宮辟謠安裝汽車共享充電樁 焦點報道 23日,某新能源汽車App里,共享充... -

小天才旗艦Z10攜手名偵探柯南,解鎖青少年手表新體驗 在名偵探柯南30周年之際,中國領(lǐng)先...

小天才旗艦Z10攜手名偵探柯南,解鎖青少年手表新體驗 在名偵探柯南30周年之際,中國領(lǐng)先... -

油價連續(xù)第四天下跌 創(chuàng)出6月初以來的最長連跌紀錄 速讀 原油周二連續(xù)四個交易日下跌,創(chuàng)出...

油價連續(xù)第四天下跌 創(chuàng)出6月初以來的最長連跌紀錄 速讀 原油周二連續(xù)四個交易日下跌,創(chuàng)出... - 每日熱訊!服務(wù)更親民 文旅更出彩 暑期來臨,廣西文博熱持續(xù)升溫 服...

-

青春化探索為戲曲傳承提供新思路|快訊 【舞臺藝術(shù)眾家議】日前,全本青春...

青春化探索為戲曲傳承提供新思路|快訊 【舞臺藝術(shù)眾家議】日前,全本青春... -

日本首都圈發(fā)生大規(guī)模停電 涉及超8000戶人家 中新網(wǎng)7月24日電 據(jù)日本廣播協(xié)會(...

日本首都圈發(fā)生大規(guī)模停電 涉及超8000戶人家 中新網(wǎng)7月24日電 據(jù)日本廣播協(xié)會(... -

【獨家焦點】貴州水城發(fā)生4.6級地震 啟動三級地震應(yīng)急響應(yīng) 中新網(wǎng)貴陽7月24日電 (蒲文思 李...

【獨家焦點】貴州水城發(fā)生4.6級地震 啟動三級地震應(yīng)急響應(yīng) 中新網(wǎng)貴陽7月24日電 (蒲文思 李... -

全球動態(tài):歐盟氣候監(jiān)測機構(gòu):7月21日是有記錄以來全球最熱一天 中新網(wǎng)7月24日電 據(jù)路透社24日報...

全球動態(tài):歐盟氣候監(jiān)測機構(gòu):7月21日是有記錄以來全球最熱一天 中新網(wǎng)7月24日電 據(jù)路透社24日報... -

環(huán)球熱文:加拿大旅游勝地賈斯珀山火蔓延 人員被迫全面撤離 中新社多倫多7月23日電 (記者 余...

環(huán)球熱文:加拿大旅游勝地賈斯珀山火蔓延 人員被迫全面撤離 中新社多倫多7月23日電 (記者 余... -

小林制藥公布最新調(diào)查報告:生產(chǎn)工廠放任青霉附著不管-世界快播報 中新網(wǎng)7月24日電 據(jù)日本共同社及...

小林制藥公布最新調(diào)查報告:生產(chǎn)工廠放任青霉附著不管-世界快播報 中新網(wǎng)7月24日電 據(jù)日本共同社及... -

乘勢當(dāng)紅旗遇歐洲 紅旗奔赴2024中法行 適逢中法建交60周年之際,由汽車之...

乘勢當(dāng)紅旗遇歐洲 紅旗奔赴2024中法行 適逢中法建交60周年之際,由汽車之... -

中國Vlog|在海博館聆聽海上絲綢之路的故事 坐落于天津市海岸線上的國家海洋博...

中國Vlog|在海博館聆聽海上絲綢之路的故事 坐落于天津市海岸線上的國家海洋博... -

澳門科技大學(xué)研究生申請條件 全球今亮點 澳門科技大學(xué)研究生申請條件

澳門科技大學(xué)研究生申請條件 全球今亮點 澳門科技大學(xué)研究生申請條件