城建稅的計稅依據(jù)是什么?城建稅的適用稅率有哪些?

城建稅的計稅依據(jù)是什么?

城建稅的計稅依據(jù)是納稅人依法實(shí)際繳納的增值稅和消費(fèi)稅稅額.對于實(shí)行增值稅期末留抵退稅的納稅人,城市維護(hù)建設(shè)稅的計稅依據(jù)應(yīng)當(dāng)按照規(guī)定扣除期末留抵退稅退還的增值稅稅額.城建稅的納稅義務(wù)發(fā)生時間與增值稅、消費(fèi)稅的納稅義務(wù)發(fā)生時間一致,分別與增值稅、消費(fèi)稅同時繳納.

城建稅的應(yīng)納稅額計算公式為:

城建稅應(yīng)納稅額=計稅依據(jù)×具體適用稅率.

具體適用稅率:城建稅的范圍按行政區(qū)劃作為劃分標(biāo)準(zhǔn).

1、納稅人所在地在市區(qū)的,稅率為7%;

2、納稅人所在地在縣城、鎮(zhèn)的,稅率為5%;

3、納稅人所在地不在市區(qū)、縣城或者鎮(zhèn)的,稅率為1%.

例題:位于某市的甲地板廠在2017年1月份購進(jìn)一批木材,取得增值稅專用發(fā)票注明不含稅價格800000元,當(dāng)月委托位于縣城的乙工廠加工成實(shí)木地板,支付不含稅加工費(fèi)150000元.乙工廠2月份交付50%的實(shí)木地板,3月份完工交付剩余部分.已知實(shí)木地板消費(fèi)稅稅率為5%,乙工廠3月應(yīng)代收代繳城市維護(hù)建設(shè)稅

解析:應(yīng)代收代繳城建稅=(150000+800000)×50%/(1-5%)×5%(消費(fèi)稅稅率)×5%(城建稅稅率)=1250(元).

一是納稅人實(shí)際被代收代繳的消費(fèi)稅在受托方同類應(yīng)稅消費(fèi)品價格未知的情況下,需要組價計算;

二是消費(fèi)稅納稅義務(wù)發(fā)生時間的確定,納稅人委托加工應(yīng)稅消費(fèi)品要按照委托方提貨時間確定消費(fèi)稅的納稅義務(wù)發(fā)生時間;

三是城建稅稅率的運(yùn)用,要使用代收代扣方所在地適用的稅率;四是城建稅的計算。

城建稅的適用稅率有哪些?

按照納稅人所在地的不同,城市維護(hù)建設(shè)稅分設(shè)7%,5%,1%三檔稅率.

1.納稅人所在地為市區(qū)的,稅率為7%;

2.納稅人所在地為縣城、鎮(zhèn)的,稅率為5%;

3.納稅人所在地不在市區(qū)、縣城或鎮(zhèn)的,稅率為1%.

城市維護(hù)建設(shè)稅是對從事工商經(jīng)營,繳納增值稅、消費(fèi)稅的單位和個人征收的一種稅.

在中華人民共和國境內(nèi)繳納增值稅、消費(fèi)稅的單位和個人,為城市維護(hù)建設(shè)稅的納稅人.

城市維護(hù)建設(shè)稅的征收范圍較廣,具體包括市區(qū)、縣城、建制鎮(zhèn),以及稅法規(guī)定的其他地區(qū).

對進(jìn)口貨物或者境外單位和個人向境內(nèi)銷售勞務(wù)、服務(wù)、無形資產(chǎn)繳納的增值稅、消費(fèi)稅稅額,不征收城市維護(hù)建設(shè)稅。

標(biāo)簽: 城建稅的計稅依據(jù)是什么 城建稅的適用

- 城建稅的計稅依據(jù)是什么?城建稅的適用稅率有哪些? 城建稅的計稅依據(jù)是什么?城建稅的計稅依據(jù)是納稅人依法實(shí)際繳納的增值稅和消費(fèi)稅稅額 對于實(shí)行增值稅期

-

加班費(fèi)計算公式是什么?加班費(fèi)的正確計算方式是什么? 加班費(fèi)的正確計算方式:法定節(jié)假日加班費(fèi)=月工資基數(shù)÷全年月平均計薪日×300%×加班天

加班費(fèi)計算公式是什么?加班費(fèi)的正確計算方式是什么? 加班費(fèi)的正確計算方式:法定節(jié)假日加班費(fèi)=月工資基數(shù)÷全年月平均計薪日×300%×加班天 -

天蝎女可不是個隨隨便便就開小號的人害怕自己唯一一次的真心付出被打水漂? 天蝎女:試探你,是我愛你的表現(xiàn)天蝎女可不是個隨隨便便就開小號的人,不是因?yàn)樗齻儾幌腴_,而是發(fā)現(xiàn)已

天蝎女可不是個隨隨便便就開小號的人害怕自己唯一一次的真心付出被打水漂? 天蝎女:試探你,是我愛你的表現(xiàn)天蝎女可不是個隨隨便便就開小號的人,不是因?yàn)樗齻儾幌腴_,而是發(fā)現(xiàn)已 -

青春斗結(jié)局是什么 青春斗健身房搭訕第幾集 青春斗結(jié)局是什么《青春斗》結(jié)局:丁蘭去德國學(xué)習(xí);錢貝貝去法國留學(xué),在法國街頭遇見了一位留學(xué)生,兩個

青春斗結(jié)局是什么 青春斗健身房搭訕第幾集 青春斗結(jié)局是什么《青春斗》結(jié)局:丁蘭去德國學(xué)習(xí);錢貝貝去法國留學(xué),在法國街頭遇見了一位留學(xué)生,兩個 -

民事訴訟法禁止反言的原則是什么?法律依據(jù)是什么? 民事訴訟法禁止反言的原則是什么?禁止反言從字面上理解就是禁止違反先前的言論。在法律原則上它指人們在

民事訴訟法禁止反言的原則是什么?法律依據(jù)是什么? 民事訴訟法禁止反言的原則是什么?禁止反言從字面上理解就是禁止違反先前的言論。在法律原則上它指人們在 -

創(chuàng)業(yè)時代結(jié)局 溫迪結(jié)局是什么? 創(chuàng)業(yè)時代結(jié)局《創(chuàng)業(yè)時代》結(jié)局郭鑫年雖然沒有創(chuàng)業(yè)成功,魔晶也成為他人的戰(zhàn)利品,但是郭鑫年收獲了與那

創(chuàng)業(yè)時代結(jié)局 溫迪結(jié)局是什么? 創(chuàng)業(yè)時代結(jié)局《創(chuàng)業(yè)時代》結(jié)局郭鑫年雖然沒有創(chuàng)業(yè)成功,魔晶也成為他人的戰(zhàn)利品,但是郭鑫年收獲了與那

-

手機(jī)號注銷了信用卡還能用嗎? 信用卡怎么換手機(jī)號? 打電話注銷信用卡需要提供什么?我們知道信用卡注銷可以網(wǎng)點(diǎn)辦理,也能打電話辦理,方法不同需要的資料

手機(jī)號注銷了信用卡還能用嗎? 信用卡怎么換手機(jī)號? 打電話注銷信用卡需要提供什么?我們知道信用卡注銷可以網(wǎng)點(diǎn)辦理,也能打電話辦理,方法不同需要的資料 -

存款利率降低意味著什么?怎么理財最安全又賺錢? 【1】對儲戶來說,存款利率降低最直接的影響就是,儲戶存入銀行的資金,可以獲取的利息更少了。【2】對

存款利率降低意味著什么?怎么理財最安全又賺錢? 【1】對儲戶來說,存款利率降低最直接的影響就是,儲戶存入銀行的資金,可以獲取的利息更少了。【2】對 - 城建稅的計稅依據(jù)是什么?城建稅的適用稅率有哪些? 城建稅的計稅依據(jù)是什么?城建稅的計稅依據(jù)是納稅人依法實(shí)際繳納的增值稅和消費(fèi)稅稅額 對于實(shí)行增值稅期

-

資金流向是什么?資金流向指標(biāo)如何分類?怎樣看主力資金流向? 資金流向是資金在股市中積極選擇的方向。從成交量的角度分析流向的流向,即觀察成交量和成交金額。交易

資金流向是什么?資金流向指標(biāo)如何分類?怎樣看主力資金流向? 資金流向是資金在股市中積極選擇的方向。從成交量的角度分析流向的流向,即觀察成交量和成交金額。交易 -

口碑最好的中老年奶粉品牌分享,舌尖上的關(guān)懷更溫暖 隨著年齡的增長,人體對營養(yǎng)的需求也隨之變化。尤其是對于中老年人來說,選擇適合自己的奶粉產(chǎn)品變得尤為重要,這不僅涉及身體健康,還涉及

口碑最好的中老年奶粉品牌分享,舌尖上的關(guān)懷更溫暖 隨著年齡的增長,人體對營養(yǎng)的需求也隨之變化。尤其是對于中老年人來說,選擇適合自己的奶粉產(chǎn)品變得尤為重要,這不僅涉及身體健康,還涉及 -

開戶選券商要注意什么?證券開戶和股票開戶有什么區(qū)別? 想必現(xiàn)在有很多小伙伴對于股票和基金的知識都比較想要了解,那么今天小編就為大家收集了一些關(guān)于股票和

開戶選券商要注意什么?證券開戶和股票開戶有什么區(qū)別? 想必現(xiàn)在有很多小伙伴對于股票和基金的知識都比較想要了解,那么今天小編就為大家收集了一些關(guān)于股票和 -

《投資存亡戰(zhàn)》的主要內(nèi)容,投資存亡戰(zhàn)讀后感 1929年美國股市崩盤后,投資者感到痛苦的想法。1935年,格雷厄姆《證券分析》和勒伯《投資存亡戰(zhàn)》幾乎

《投資存亡戰(zhàn)》的主要內(nèi)容,投資存亡戰(zhàn)讀后感 1929年美國股市崩盤后,投資者感到痛苦的想法。1935年,格雷厄姆《證券分析》和勒伯《投資存亡戰(zhàn)》幾乎 -

房貸申請延期有費(fèi)用嗎?房貸延期最多可以多長時間? 房貸申請延期有費(fèi)用嗎?房貸推遲還款沒有手續(xù)費(fèi)的硬性規(guī)定,一般來說,房貸辦理延期還款利息會增加,按照正

房貸申請延期有費(fèi)用嗎?房貸延期最多可以多長時間? 房貸申請延期有費(fèi)用嗎?房貸推遲還款沒有手續(xù)費(fèi)的硬性規(guī)定,一般來說,房貸辦理延期還款利息會增加,按照正 -

超市買到過期商品但是沒有小票怎么辦?過期食品賠償標(biāo)準(zhǔn)是怎樣的? 一、超市買到過期商品但是沒有小票超市買到過期商品但是沒有小票的維權(quán)方法如下:1 可以直接找商家協(xié)商

超市買到過期商品但是沒有小票怎么辦?過期食品賠償標(biāo)準(zhǔn)是怎樣的? 一、超市買到過期商品但是沒有小票超市買到過期商品但是沒有小票的維權(quán)方法如下:1 可以直接找商家協(xié)商 -

保障食品安全的方法有什么?食品安全中10倍懲罰性賠償?shù)姆梢罁?jù)是什么? 一、超市東西過期了怎么處理超市東西過期了的處理方式有5條,這5條途徑任消費(fèi)者自主選擇:1 與經(jīng)營者協(xié)

保障食品安全的方法有什么?食品安全中10倍懲罰性賠償?shù)姆梢罁?jù)是什么? 一、超市東西過期了怎么處理超市東西過期了的處理方式有5條,這5條途徑任消費(fèi)者自主選擇:1 與經(jīng)營者協(xié) -

身份證可以異地辦理嗎?身份證異地辦理有哪些要求? 一、身份證補(bǔ)辦異地辦理可以嗎身份證丟失或者過期可以在異地進(jìn)行補(bǔ)辦,其流程如下: 本人可以到居住地

身份證可以異地辦理嗎?身份證異地辦理有哪些要求? 一、身份證補(bǔ)辦異地辦理可以嗎身份證丟失或者過期可以在異地進(jìn)行補(bǔ)辦,其流程如下: 本人可以到居住地 -

光頭光腳陰線是什么意思?光頭光腳陰線意味什么? 光頭光腳陰線是什么意思?光頭光腳陰線表示開盤價即成為全日最高價,而收盤價成為全日最低價,上下沒有影

光頭光腳陰線是什么意思?光頭光腳陰線意味什么? 光頭光腳陰線是什么意思?光頭光腳陰線表示開盤價即成為全日最高價,而收盤價成為全日最低價,上下沒有影 -

每日動態(tài)!全面撤退!首家印度蘋果代工廠,光速逃離! 庫克有多偏愛印度?在印度新德里、孟買連開2家蘋果零售店,打飛的奔赴印度會見政商兩界代表。蘋果一場一個

每日動態(tài)!全面撤退!首家印度蘋果代工廠,光速逃離! 庫克有多偏愛印度?在印度新德里、孟買連開2家蘋果零售店,打飛的奔赴印度會見政商兩界代表。蘋果一場一個 -

天天熱訊:省委市委書記會見后,富士康澄清“搬遷成都工廠”傳聞 日前,富士康董事長劉揚(yáng)偉赴成都視察廠區(qū),與員工會談時公開表示,“富士康沒有要遷離成都”,將持續(xù)在當(dāng)?shù)?/span>

天天熱訊:省委市委書記會見后,富士康澄清“搬遷成都工廠”傳聞 日前,富士康董事長劉揚(yáng)偉赴成都視察廠區(qū),與員工會談時公開表示,“富士康沒有要遷離成都”,將持續(xù)在當(dāng)?shù)?/span> -

口碑最好的奶粉排名中選口糧,看看大家都在關(guān)注什么成分 寶寶在嬰幼兒時期正處于特殊的生長發(fā)育階段,消化系統(tǒng)發(fā)育不成熟,需要適合的營養(yǎng)來滿足寶寶的成長。很多家長在寶寶的斷奶期會參考口碑最好

口碑最好的奶粉排名中選口糧,看看大家都在關(guān)注什么成分 寶寶在嬰幼兒時期正處于特殊的生長發(fā)育階段,消化系統(tǒng)發(fā)育不成熟,需要適合的營養(yǎng)來滿足寶寶的成長。很多家長在寶寶的斷奶期會參考口碑最好 -

車險保險單找不到了怎么辦?車險單丟了怎么查保險? 車險保險單找不到了怎么辦車險保險單找不到了唯一的解決辦法就是辦理保險單的補(bǔ)辦手續(xù),具體的補(bǔ)辦方法

車險保險單找不到了怎么辦?車險單丟了怎么查保險? 車險保險單找不到了怎么辦車險保險單找不到了唯一的解決辦法就是辦理保險單的補(bǔ)辦手續(xù),具體的補(bǔ)辦方法 -

恒大汽車黃粱夢 質(zhì)押的30.99%廣匯股權(quán)被拍賣成現(xiàn)實(shí) 前幾年,常說道“站在風(fēng)口上,豬都能飛起來”,然而,風(fēng)停后,這頭豬最終是跌落下來還是繼續(xù)飛行呢?近日,

恒大汽車黃粱夢 質(zhì)押的30.99%廣匯股權(quán)被拍賣成現(xiàn)實(shí) 前幾年,常說道“站在風(fēng)口上,豬都能飛起來”,然而,風(fēng)停后,這頭豬最終是跌落下來還是繼續(xù)飛行呢?近日, -

白涼粉在超市叫什么?白涼粉是化學(xué)添加劑嗎? 白涼粉在超市就叫白涼粉。是一種南方著名小吃,以植物膠等原料制成的產(chǎn)品,具有晶瑩剔透,Q彈爽滑的特點(diǎn)

白涼粉在超市叫什么?白涼粉是化學(xué)添加劑嗎? 白涼粉在超市就叫白涼粉。是一種南方著名小吃,以植物膠等原料制成的產(chǎn)品,具有晶瑩剔透,Q彈爽滑的特點(diǎn) -

手機(jī)銀行可以買股票嗎?手機(jī)買股票怎么開戶流程? 想必現(xiàn)在有很多小伙伴對于股票和基金的知識都比較想要了解,那么今天小編就為大家收集了一些關(guān)于股票和

手機(jī)銀行可以買股票嗎?手機(jī)買股票怎么開戶流程? 想必現(xiàn)在有很多小伙伴對于股票和基金的知識都比較想要了解,那么今天小編就為大家收集了一些關(guān)于股票和 -

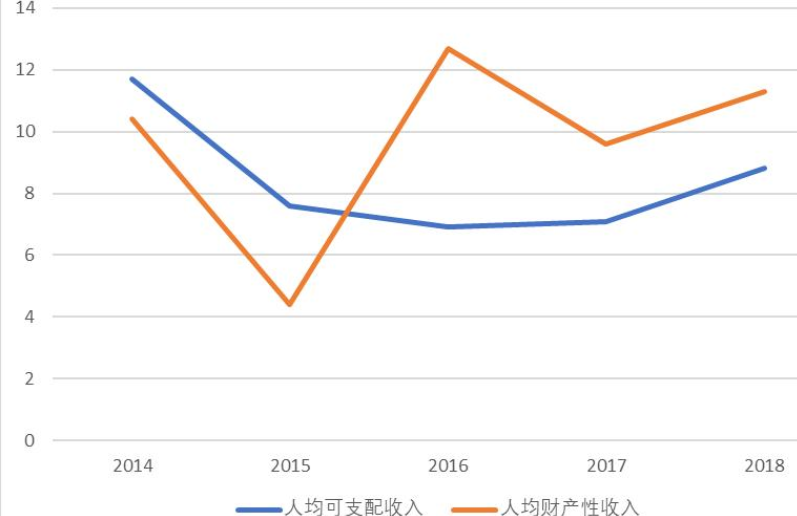

居民財產(chǎn)性收入指的是什么?居民財產(chǎn)性收入有包括哪些內(nèi)容? 中國居民財產(chǎn)性收入一般可分為動產(chǎn)性收入(如銀行存款、貴重證券,等)。)和房地產(chǎn)(如房屋、車輛、收藏品

居民財產(chǎn)性收入指的是什么?居民財產(chǎn)性收入有包括哪些內(nèi)容? 中國居民財產(chǎn)性收入一般可分為動產(chǎn)性收入(如銀行存款、貴重證券,等)。)和房地產(chǎn)(如房屋、車輛、收藏品 -

《全職高手》動漫觀看順序是什么?《全職高手》動漫葉修的配音是誰? 《全職高手》動漫觀看順序是什么?《全職高手》觀看順序:全職高手第一季、全職高手特別篇、全職高手第二

《全職高手》動漫觀看順序是什么?《全職高手》動漫葉修的配音是誰? 《全職高手》動漫觀看順序是什么?《全職高手》觀看順序:全職高手第一季、全職高手特別篇、全職高手第二 -

信用卡分期可以提前一次性還清嗎?信用卡怎么申請停息分期還款 信用卡分期可以提前一次性還清嗎一般來說,信用卡分期是可以提前一次性還清的,這通常稱為提前結(jié)清。分

信用卡分期可以提前一次性還清嗎?信用卡怎么申請停息分期還款 信用卡分期可以提前一次性還清嗎一般來說,信用卡分期是可以提前一次性還清的,這通常稱為提前結(jié)清。分 -

廣告鼓勵“偷男友錢喝奶茶”?店鋪被罰3萬 據(jù)信用中國(湖南邵陽),日前湖南邵陽雙清區(qū)鸞御燒仙草旗艦店因制作廣告標(biāo)語你可以偷你男朋友的錢帶我

廣告鼓勵“偷男友錢喝奶茶”?店鋪被罰3萬 據(jù)信用中國(湖南邵陽),日前湖南邵陽雙清區(qū)鸞御燒仙草旗艦店因制作廣告標(biāo)語你可以偷你男朋友的錢帶我 -

身份證復(fù)印件能買火車票嗎?身份證復(fù)印件怎么標(biāo)注才安全可靠? 不能。身份證復(fù)印件是不可在窗口直接購買火車票的,可以拿上身份證復(fù)印件以及其它的證明材料,到售票廳

身份證復(fù)印件能買火車票嗎?身份證復(fù)印件怎么標(biāo)注才安全可靠? 不能。身份證復(fù)印件是不可在窗口直接購買火車票的,可以拿上身份證復(fù)印件以及其它的證明材料,到售票廳 -

快報:機(jī)械師推出曙光16 Air 銳龍版筆記本:R7 7735H + 2.5K 120Hz 屏

IT之家5月12日消息,隨著搭載R77840H系列處理器的筆記本開始上市,R77735H筆記本價格有所下降。現(xiàn)在,機(jī)械

快報:機(jī)械師推出曙光16 Air 銳龍版筆記本:R7 7735H + 2.5K 120Hz 屏

IT之家5月12日消息,隨著搭載R77840H系列處理器的筆記本開始上市,R77735H筆記本價格有所下降。現(xiàn)在,機(jī)械 -

硬盤不轉(zhuǎn)動是什么問題引起的?硬盤轉(zhuǎn)動但是無法識別怎么辦? 硬盤不轉(zhuǎn)動是什么問題引起的?硬盤不轉(zhuǎn)的情況一般是供電故障或者硬盤部件故障兩個原因造成的,其中供電故

硬盤不轉(zhuǎn)動是什么問題引起的?硬盤轉(zhuǎn)動但是無法識別怎么辦? 硬盤不轉(zhuǎn)動是什么問題引起的?硬盤不轉(zhuǎn)的情況一般是供電故障或者硬盤部件故障兩個原因造成的,其中供電故 -

委托人是本人還是別人?項(xiàng)目中什么時候用委托? 委托人是本人還是別人?委托人一般是自己,委托人是授權(quán)給代理人一定權(quán)限為自己辦理或者處理一定事務(wù)的人,

委托人是本人還是別人?項(xiàng)目中什么時候用委托? 委托人是本人還是別人?委托人一般是自己,委托人是授權(quán)給代理人一定權(quán)限為自己辦理或者處理一定事務(wù)的人, -

微軟 Visual Studio 宣布 10 多年來首次 UI 重大改造

每日報道 IT之家5月12日消息,多年來,微軟VisualStudio開發(fā)工具可能增加了更多功能,然而,該程序的實(shí)際視覺語言自V

微軟 Visual Studio 宣布 10 多年來首次 UI 重大改造

每日報道 IT之家5月12日消息,多年來,微軟VisualStudio開發(fā)工具可能增加了更多功能,然而,該程序的實(shí)際視覺語言自V -

怎么讓劉海不貼額頭呢?蓬松劉海是怎么打理的? 劉海不貼額頭的方法:1、清洗劉海后,先用干毛巾擦干,然后用吹風(fēng)機(jī)逆著劉海分線吹干即可。2、用離子夾

怎么讓劉海不貼額頭呢?蓬松劉海是怎么打理的? 劉海不貼額頭的方法:1、清洗劉海后,先用干毛巾擦干,然后用吹風(fēng)機(jī)逆著劉海分線吹干即可。2、用離子夾 -

補(bǔ)水保濕產(chǎn)品排行榜有哪些(補(bǔ)水保濕什么牌子好) 補(bǔ)水保濕產(chǎn)品排行榜有哪些(補(bǔ)水保濕什么牌子好),一起來了解下吧。補(bǔ)水保濕產(chǎn)品排行榜有哪些?1、百雀羚

補(bǔ)水保濕產(chǎn)品排行榜有哪些(補(bǔ)水保濕什么牌子好) 補(bǔ)水保濕產(chǎn)品排行榜有哪些(補(bǔ)水保濕什么牌子好),一起來了解下吧。補(bǔ)水保濕產(chǎn)品排行榜有哪些?1、百雀羚 -

三星zfold3什么時候上市的 三星zfold3值得買嗎? 三星zfold3什么時候上市的 三星zfold3值得買嗎?三星zfold3將在2021年9月1日上市。這款機(jī)型不僅帶來了很

三星zfold3什么時候上市的 三星zfold3值得買嗎? 三星zfold3什么時候上市的 三星zfold3值得買嗎?三星zfold3將在2021年9月1日上市。這款機(jī)型不僅帶來了很 - 劉海不貼額頭的方法有哪些?怎么讓劉海不貼額頭呢? 劉海不貼額頭的方法:1、清洗劉海后,先用干毛巾擦干,然后用吹風(fēng)機(jī)逆著劉海分線吹干即可。2、用離子夾

-

信貸資產(chǎn)證券化是什么?資產(chǎn)證券化的分類包括什么? 信貸資產(chǎn)證券化是什么?信貸資產(chǎn)證券化是指將企業(yè)的經(jīng)營活動產(chǎn)生的貸款資產(chǎn)或債務(wù)轉(zhuǎn)變成股票、債券或其他

信貸資產(chǎn)證券化是什么?資產(chǎn)證券化的分類包括什么? 信貸資產(chǎn)證券化是什么?信貸資產(chǎn)證券化是指將企業(yè)的經(jīng)營活動產(chǎn)生的貸款資產(chǎn)或債務(wù)轉(zhuǎn)變成股票、債券或其他 -

一攬子貨幣是指什么意思?一攬子貨幣匯率變化盤點(diǎn) 一攬子貨幣是指什么意思?一籃子貨幣是指各國設(shè)定一個匯率參考的外幣組合,這些組合中外幣主要以本國在國

一攬子貨幣是指什么意思?一攬子貨幣匯率變化盤點(diǎn) 一攬子貨幣是指什么意思?一籃子貨幣是指各國設(shè)定一個匯率參考的外幣組合,這些組合中外幣主要以本國在國 -

基金定投為什么選擇周四?基金建倉的意思? 想必現(xiàn)在有很多小伙伴對于股票和基金的知識都比較想要了解,那么今天小編就為大家收集了一些關(guān)于股票和

基金定投為什么選擇周四?基金建倉的意思? 想必現(xiàn)在有很多小伙伴對于股票和基金的知識都比較想要了解,那么今天小編就為大家收集了一些關(guān)于股票和 -

房貸逾期多久可以延期?房貸延期必須本人辦理嗎? 房貸逾期多久可以延期?房貸逾期了三個月是可以申請延期的,不過只能是貸款逾期三個月之后才可以申請。房

房貸逾期多久可以延期?房貸延期必須本人辦理嗎? 房貸逾期多久可以延期?房貸逾期了三個月是可以申請延期的,不過只能是貸款逾期三個月之后才可以申請。房 -

搭上中老鐵路“快車” 榴蓮從泰國運(yùn)至昆明縮短至3天 自中老鐵路開通之后,不少泰國榴蓮出口商選擇通過中老鐵路向中國運(yùn)輸榴蓮,讓中國消費(fèi)者可以吃到更新鮮、口

搭上中老鐵路“快車” 榴蓮從泰國運(yùn)至昆明縮短至3天 自中老鐵路開通之后,不少泰國榴蓮出口商選擇通過中老鐵路向中國運(yùn)輸榴蓮,讓中國消費(fèi)者可以吃到更新鮮、口 -

有錢花貸款是否靠譜? 有錢花貸款相關(guān)知識 有錢花貸款是否靠譜?有錢花是一款信貸臺,不少人會對它的安全產(chǎn)生懷疑,不禁會問有錢花貸款靠譜嗎?那么

有錢花貸款是否靠譜? 有錢花貸款相關(guān)知識 有錢花貸款是否靠譜?有錢花是一款信貸臺,不少人會對它的安全產(chǎn)生懷疑,不禁會問有錢花貸款靠譜嗎?那么 -

三萬信用卡逾期多久會被起訴?信用卡欠款三萬多會不會被起訴? 三萬信用卡逾期多久會被起訴?信用卡欠了三萬多沒還的話,一般逾期時間超過三個月,發(fā)卡銀行就有起訴的權(quán)

三萬信用卡逾期多久會被起訴?信用卡欠款三萬多會不會被起訴? 三萬信用卡逾期多久會被起訴?信用卡欠了三萬多沒還的話,一般逾期時間超過三個月,發(fā)卡銀行就有起訴的權(quán) -

育碧游戲《孤島驚魂 6》Steam 版發(fā)售,折后 74.5 元起

微動態(tài) IT之家5月12日消息,育碧第一人稱射擊游戲《孤島驚魂6》在Steam正式開售,國區(qū)2 5折后售價74 5元起,感興趣

育碧游戲《孤島驚魂 6》Steam 版發(fā)售,折后 74.5 元起

微動態(tài) IT之家5月12日消息,育碧第一人稱射擊游戲《孤島驚魂6》在Steam正式開售,國區(qū)2 5折后售價74 5元起,感興趣 -

即時看!法拉第曬財報 賈躍亭真成了!FF:已生產(chǎn)40輛FF91 百萬豪車買不買? 法拉第曬財報賈躍亭真成了!FF:已生產(chǎn)40輛FF91百萬豪車買不買?

即時看!法拉第曬財報 賈躍亭真成了!FF:已生產(chǎn)40輛FF91 百萬豪車買不買? 法拉第曬財報賈躍亭真成了!FF:已生產(chǎn)40輛FF91百萬豪車買不買? -

【新要聞】昆山:“智讀引領(lǐng) 熠熠有光”亭橋鶴共讀活動啟動 花橋、安亭、白鶴,三地毗鄰,地緣相近、人緣相親、文緣相通。前不久,2023年“亭橋鶴”城鎮(zhèn)圈一體化高質(zhì)量

【新要聞】昆山:“智讀引領(lǐng) 熠熠有光”亭橋鶴共讀活動啟動 花橋、安亭、白鶴,三地毗鄰,地緣相近、人緣相親、文緣相通。前不久,2023年“亭橋鶴”城鎮(zhèn)圈一體化高質(zhì)量 -

如何設(shè)置ip地址?如何設(shè)置正確的IP地址和DNS? XP系統(tǒng)下:開始菜單-->控制面板-->網(wǎng)絡(luò)和Internet連接-->網(wǎng)絡(luò)連接-->本地連接,在本地連接上右鍵鼠標(biāo)右

如何設(shè)置ip地址?如何設(shè)置正確的IP地址和DNS? XP系統(tǒng)下:開始菜單-->控制面板-->網(wǎng)絡(luò)和Internet連接-->網(wǎng)絡(luò)連接-->本地連接,在本地連接上右鍵鼠標(biāo)右 -

開戶行名稱怎么查詢?開戶行支行指的是什么? 開戶行名稱怎么查詢?開戶行是指辦理開戶手續(xù)的營業(yè)網(wǎng)點(diǎn),即銀行賬戶開戶的銀行。開戶行名稱是在票據(jù)清算

開戶行名稱怎么查詢?開戶行支行指的是什么? 開戶行名稱怎么查詢?開戶行是指辦理開戶手續(xù)的營業(yè)網(wǎng)點(diǎn),即銀行賬戶開戶的銀行。開戶行名稱是在票據(jù)清算 -

大眾寶來后剎車片怎么更換?大眾寶來藍(lán)牙怎么連接? 大眾寶來后剎車片怎么更1、松開手剎,將需要換剎車的輪子的輪轂螺絲擰松(注意是擰松,不要完全擰下來)。

大眾寶來后剎車片怎么更換?大眾寶來藍(lán)牙怎么連接? 大眾寶來后剎車片怎么更1、松開手剎,將需要換剎車的輪子的輪轂螺絲擰松(注意是擰松,不要完全擰下來)。 -

上市公司增發(fā)指的是什么?股票增發(fā)對股價有哪些影響? 最近小編看到很多人在搜索增發(fā)新股的相關(guān)內(nèi)容,小編呢對此也是非常感興趣,特意整理了相關(guān)的內(nèi)容,下面

上市公司增發(fā)指的是什么?股票增發(fā)對股價有哪些影響? 最近小編看到很多人在搜索增發(fā)新股的相關(guān)內(nèi)容,小編呢對此也是非常感興趣,特意整理了相關(guān)的內(nèi)容,下面 -

信用卡分期可以提前一次性還清嗎?信用卡逾期一萬會產(chǎn)生多少利息? 信用卡分期可以提前一次性還清嗎一般來說,信用卡分期是可以提前一次性還清的,這通常稱為提前結(jié)清。分

信用卡分期可以提前一次性還清嗎?信用卡逾期一萬會產(chǎn)生多少利息? 信用卡分期可以提前一次性還清嗎一般來說,信用卡分期是可以提前一次性還清的,這通常稱為提前結(jié)清。分 -

“五育并舉” 南郵風(fēng)箏節(jié)“放”出大招 春末夏初,綠意蔥蘢,詩意的大學(xué)校園內(nèi)生機(jī)勃勃。為傳承非遺文化,傳播工匠精神,5月7日,南京郵電大學(xué)自動

“五育并舉” 南郵風(fēng)箏節(jié)“放”出大招 春末夏初,綠意蔥蘢,詩意的大學(xué)校園內(nèi)生機(jī)勃勃。為傳承非遺文化,傳播工匠精神,5月7日,南京郵電大學(xué)自動 -

2023年基金還要跌多久呢?2023年基金什么時候能漲回來? 2023年基金還要跌多久呢?首先,我們需要補(bǔ)一補(bǔ)我們對于投資自身的認(rèn)識。并且不管是在自身組合的投資中還

2023年基金還要跌多久呢?2023年基金什么時候能漲回來? 2023年基金還要跌多久呢?首先,我們需要補(bǔ)一補(bǔ)我們對于投資自身的認(rèn)識。并且不管是在自身組合的投資中還 -

4月MPV銷量排名出爐 別克GL8大戰(zhàn)騰勢D9 受傷的是五菱宏光_天天新動態(tài) 4月MPV銷量排名出爐別克GL8大戰(zhàn)騰勢D9受傷的是五菱宏光

4月MPV銷量排名出爐 別克GL8大戰(zhàn)騰勢D9 受傷的是五菱宏光_天天新動態(tài) 4月MPV銷量排名出爐別克GL8大戰(zhàn)騰勢D9受傷的是五菱宏光

熱門資訊

- 口碑最好的中老年奶粉品牌分享,舌尖上的關(guān)懷更溫暖 隨著年齡的增長,人體對營養(yǎng)的需求...

-

績效考核的目的是什么?崗位績效工資制基本原則是什么? 現(xiàn)在很多公司為了員工更加合理地完...

績效考核的目的是什么?崗位績效工資制基本原則是什么? 現(xiàn)在很多公司為了員工更加合理地完... - 口碑最好的奶粉排名中選口糧,看看大家都在關(guān)注什么成分 寶寶在嬰幼兒時期正處于特殊的生長...

- 終端是什么意思?計算機(jī)終端設(shè)備有哪些? 終端是什么意思?來自百度漢語(名)...

觀察

圖片新聞

-

etf基金和etf聯(lián)接基金交易費(fèi)用一樣嗎?etf基金和普通基金手續(xù)費(fèi)差多少? etf基金和etf聯(lián)接基金交易費(fèi)用一樣...

etf基金和etf聯(lián)接基金交易費(fèi)用一樣嗎?etf基金和普通基金手續(xù)費(fèi)差多少? etf基金和etf聯(lián)接基金交易費(fèi)用一樣... -

女性用醋泡腳的好處是什么?女性用醋泡腳的注意事項(xiàng)是什么? 女性用醋泡腳的好處治療腳氣病腳氣...

女性用醋泡腳的好處是什么?女性用醋泡腳的注意事項(xiàng)是什么? 女性用醋泡腳的好處治療腳氣病腳氣... -

房地產(chǎn)開發(fā)資質(zhì)等級是什么?地產(chǎn)開發(fā)資質(zhì)等級區(qū)別在哪? 房地產(chǎn)開發(fā)資質(zhì)等級可以分為四級,...

房地產(chǎn)開發(fā)資質(zhì)等級是什么?地產(chǎn)開發(fā)資質(zhì)等級區(qū)別在哪? 房地產(chǎn)開發(fā)資質(zhì)等級可以分為四級,... -

qdii基金是什么意思?qdii是什么類型的基金? qdii基金是什么意思?qdii基金指在...

qdii基金是什么意思?qdii是什么類型的基金? qdii基金是什么意思?qdii基金指在...

精彩新聞

-

網(wǎng)貸逾期沒有額度了還能恢復(fù)不?網(wǎng)貸逾期了還能貸款嗎 網(wǎng)貸逾期沒有額度了還能恢復(fù)不能恢...

網(wǎng)貸逾期沒有額度了還能恢復(fù)不?網(wǎng)貸逾期了還能貸款嗎 網(wǎng)貸逾期沒有額度了還能恢復(fù)不能恢... -

無證餐飲如何處罰?無證經(jīng)營怎么舉報? 一、無證餐飲如何處罰餐飲服務(wù)提供...

無證餐飲如何處罰?無證經(jīng)營怎么舉報? 一、無證餐飲如何處罰餐飲服務(wù)提供... -

親愛的周游是什么意思?親愛的周游是什么梗 周游可以是任何人你可以把它當(dāng)成心...

親愛的周游是什么意思?親愛的周游是什么梗 周游可以是任何人你可以把它當(dāng)成心... -

顯卡驅(qū)動怎么升級?顯卡驅(qū)動更新方法詳解 顯卡驅(qū)動怎么升級?顯卡驅(qū)動更新方...

顯卡驅(qū)動怎么升級?顯卡驅(qū)動更新方法詳解 顯卡驅(qū)動怎么升級?顯卡驅(qū)動更新方... -

Windows如何一鍵修改注冊表?如何對注冊表進(jìn)行修改?修改注冊表的方法分享 1 復(fù)制一句代碼 注冊表自動定...

Windows如何一鍵修改注冊表?如何對注冊表進(jìn)行修改?修改注冊表的方法分享 1 復(fù)制一句代碼 注冊表自動定... -

特斯拉FSD再不來真沒機(jī)會了 比亞迪出手:智能駕駛年內(nèi)上車 速讀 特斯拉FSD再不來真沒機(jī)會了比亞迪...

特斯拉FSD再不來真沒機(jī)會了 比亞迪出手:智能駕駛年內(nèi)上車 速讀 特斯拉FSD再不來真沒機(jī)會了比亞迪... -

銀行類型有哪些?想去銀行上班需要考什么證? 銀行類型有哪些?1、中央銀行:中央...

銀行類型有哪些?想去銀行上班需要考什么證? 銀行類型有哪些?1、中央銀行:中央... -

紅米note11tpro怎么顯示網(wǎng)速?紅米note11tpro的卡槽怎么打開? 紅米note11tpro怎么顯示網(wǎng)速1、打...

紅米note11tpro怎么顯示網(wǎng)速?紅米note11tpro的卡槽怎么打開? 紅米note11tpro怎么顯示網(wǎng)速1、打... -

銀行股為什么大漲?銀行理財產(chǎn)品有什么風(fēng)險? 想必現(xiàn)在有很多小伙伴對于股票和基...

銀行股為什么大漲?銀行理財產(chǎn)品有什么風(fēng)險? 想必現(xiàn)在有很多小伙伴對于股票和基... -

婦女節(jié)不是什么女神節(jié)?三八婦女節(jié)的來歷? 3月8日,不是什么女神節(jié),也不叫什...

婦女節(jié)不是什么女神節(jié)?三八婦女節(jié)的來歷? 3月8日,不是什么女神節(jié),也不叫什... -

自研半固態(tài)技術(shù)!蔚來1000公里續(xù)航車型申報:比寧王麒麟電池還猛 自研半固態(tài)技術(shù)!蔚來1000公里續(xù)航...

自研半固態(tài)技術(shù)!蔚來1000公里續(xù)航車型申報:比寧王麒麟電池還猛 自研半固態(tài)技術(shù)!蔚來1000公里續(xù)航... -

超市保安有權(quán)查包嗎?侵犯人身自由權(quán)的行為包括哪些? 一、超市保安有權(quán)查包嗎保安沒有權(quán)...

超市保安有權(quán)查包嗎?侵犯人身自由權(quán)的行為包括哪些? 一、超市保安有權(quán)查包嗎保安沒有權(quán)... -

針式打印機(jī)紙張規(guī)格選什么?針式打印機(jī)不自動進(jìn)紙了怎么辦? 針式打印機(jī)紙張規(guī)格選什么?針式打...

針式打印機(jī)紙張規(guī)格選什么?針式打印機(jī)不自動進(jìn)紙了怎么辦? 針式打印機(jī)紙張規(guī)格選什么?針式打... -

房貸如何辦理延期還款?房貸延期還款好申請嗎? 房貸如何辦理延期還款?銀行會仔細(xì)...

房貸如何辦理延期還款?房貸延期還款好申請嗎? 房貸如何辦理延期還款?銀行會仔細(xì)... -

奇函數(shù)和偶函數(shù)的概念是什么?奇函數(shù)關(guān)于什么對稱? 奇函數(shù)和偶函數(shù)的概念是什么?奇函...

奇函數(shù)和偶函數(shù)的概念是什么?奇函數(shù)關(guān)于什么對稱? 奇函數(shù)和偶函數(shù)的概念是什么?奇函... -

中長線炒股技巧有哪些?做中長線需要注意些什么? 中長線炒股技巧有哪些?一、考慮該...

中長線炒股技巧有哪些?做中長線需要注意些什么? 中長線炒股技巧有哪些?一、考慮該... -

雁門關(guān)外有人家下一句是啥?雁門關(guān)在哪個省? 雁門關(guān)外有人家下一句是啥1 雁門...

雁門關(guān)外有人家下一句是啥?雁門關(guān)在哪個省? 雁門關(guān)外有人家下一句是啥1 雁門... -

唐玄宗時期的盛世叫什么?唐玄宗簡介是什么? 唐玄宗時期的盛世叫什么?開元盛世...

唐玄宗時期的盛世叫什么?唐玄宗簡介是什么? 唐玄宗時期的盛世叫什么?開元盛世... -

基金投資收益費(fèi)用有哪些?基金投資收益費(fèi)怎么計算? 基金投資收益費(fèi)用有哪些?基金投資...

基金投資收益費(fèi)用有哪些?基金投資收益費(fèi)怎么計算? 基金投資收益費(fèi)用有哪些?基金投資... -

U盤無法顯示怎么解決?u盤讀不出來怎么辦?u盤不顯示解決方法詳解 U盤無法顯示的解決辦法電腦已經(jīng)識...

U盤無法顯示怎么解決?u盤讀不出來怎么辦?u盤不顯示解決方法詳解 U盤無法顯示的解決辦法電腦已經(jīng)識... - 加班費(fèi)計算公式是什么?加班費(fèi)的正確計算方式是什么? 加班費(fèi)的正確計算方式:法定節(jié)假日...

-

汶川地震15周年微紀(jì)錄片:《汶川·重生》|環(huán)球即時 有人說,5121428是中國人的心痛瞬...

汶川地震15周年微紀(jì)錄片:《汶川·重生》|環(huán)球即時 有人說,5121428是中國人的心痛瞬... -

外商投資合伙企業(yè)設(shè)立登記申請書如何填寫?合伙企業(yè)的成立程序有哪些? 一、合伙企業(yè)設(shè)立登記兩個階段1、...

外商投資合伙企業(yè)設(shè)立登記申請書如何填寫?合伙企業(yè)的成立程序有哪些? 一、合伙企業(yè)設(shè)立登記兩個階段1、... -

市值蒸發(fā)是什么意思?市值和估值有什么區(qū)別? 市值蒸發(fā)是什么意思?由于股票每股...

市值蒸發(fā)是什么意思?市值和估值有什么區(qū)別? 市值蒸發(fā)是什么意思?由于股票每股... -

個人貸款申請要具備哪些條件?辦理個人貸款時要走哪些流程? 個人貸款申請要具備哪些條件?年齡...

個人貸款申請要具備哪些條件?辦理個人貸款時要走哪些流程? 個人貸款申請要具備哪些條件?年齡... -

基金代銷和直銷的區(qū)別是什么?基金代銷機(jī)構(gòu)有哪些類型? 基金代銷和直銷的區(qū)別是什么?基金...

基金代銷和直銷的區(qū)別是什么?基金代銷機(jī)構(gòu)有哪些類型? 基金代銷和直銷的區(qū)別是什么?基金... -

嫦娥為什么善變?嫦娥是玉帝的什么人? 嫦娥為什么善變嫦娥之所以善變,是...

嫦娥為什么善變?嫦娥是玉帝的什么人? 嫦娥為什么善變嫦娥之所以善變,是... -

凈資產(chǎn)包括房產(chǎn)嗎?企業(yè)的凈資產(chǎn)包括哪些? 凈資產(chǎn)包括房產(chǎn)嗎?凈資產(chǎn)是指個人...

凈資產(chǎn)包括房產(chǎn)嗎?企業(yè)的凈資產(chǎn)包括哪些? 凈資產(chǎn)包括房產(chǎn)嗎?凈資產(chǎn)是指個人... -

送達(dá)方式都有哪些?民事訴訟法第八十五條的內(nèi)容有什么? 送達(dá)方式:1、直接送達(dá)。是指公安...

送達(dá)方式都有哪些?民事訴訟法第八十五條的內(nèi)容有什么? 送達(dá)方式:1、直接送達(dá)。是指公安... -

電腦哪個盤不能放東西?應(yīng)用安裝在C盤還是D盤好? 電腦磁盤分為c盤、d盤、e盤、f盤等...

電腦哪個盤不能放東西?應(yīng)用安裝在C盤還是D盤好? 電腦磁盤分為c盤、d盤、e盤、f盤等... -

基金帳戶怎么開通?開通基金帳戶的三種渠道 投資者在購買股票之前需要開立一個...

基金帳戶怎么開通?開通基金帳戶的三種渠道 投資者在購買股票之前需要開立一個... -

環(huán)球視點(diǎn)!這個省13個城市有12個市國資在做股權(quán)投資,真的“太燃了” 華興資本近日發(fā)布了《私募股權(quán)市場...

環(huán)球視點(diǎn)!這個省13個城市有12個市國資在做股權(quán)投資,真的“太燃了” 華興資本近日發(fā)布了《私募股權(quán)市場... -

紅籌上市指的是什么意思?紅籌上市和h股上市的區(qū)別 最近小編看到很多人在搜索紅籌上市...

紅籌上市指的是什么意思?紅籌上市和h股上市的區(qū)別 最近小編看到很多人在搜索紅籌上市... - 績效考核的目的是什么?崗位績效工資制基本原則是什么? 現(xiàn)在很多公司為了員工更加合理地完...

-

補(bǔ)水保濕產(chǎn)品排行榜(臉嚴(yán)重缺水用什么補(bǔ)水最有效) 補(bǔ)水保濕產(chǎn)品排行榜(臉嚴(yán)重缺水用...

補(bǔ)水保濕產(chǎn)品排行榜(臉嚴(yán)重缺水用什么補(bǔ)水最有效) 補(bǔ)水保濕產(chǎn)品排行榜(臉嚴(yán)重缺水用... -

書寫個人獨(dú)資企業(yè)變更為合伙企業(yè)的改制申請書需要至少兩位以上的股東嗎? 一、個人獨(dú)資企業(yè)個人獨(dú)資企業(yè)也就...

書寫個人獨(dú)資企業(yè)變更為合伙企業(yè)的改制申請書需要至少兩位以上的股東嗎? 一、個人獨(dú)資企業(yè)個人獨(dú)資企業(yè)也就... -

什么是永動機(jī),永動機(jī)原理是什么? 永動機(jī)可以認(rèn)為是可以永遠(yuǎn)運(yùn)動的機(jī)...

什么是永動機(jī),永動機(jī)原理是什么? 永動機(jī)可以認(rèn)為是可以永遠(yuǎn)運(yùn)動的機(jī)... -

基金和基金會的區(qū)別?什么叫私募基金? 想必現(xiàn)在有很多小伙伴對于股票和基...

基金和基金會的區(qū)別?什么叫私募基金? 想必現(xiàn)在有很多小伙伴對于股票和基... -

對于合同違約金上限是什么?當(dāng)事人以約定的違約金過高可以請求減少呢? 對于合同違約金的上限,一般不得超...

對于合同違約金上限是什么?當(dāng)事人以約定的違約金過高可以請求減少呢? 對于合同違約金的上限,一般不得超... -

晶盛機(jī)電是哪一年上市的?晶盛機(jī)電主要產(chǎn)品是什么? 晶盛機(jī)電是哪一年上市的?300316 ...

晶盛機(jī)電是哪一年上市的?晶盛機(jī)電主要產(chǎn)品是什么? 晶盛機(jī)電是哪一年上市的?300316 ... -

信用卡逾期會被起訴嗎?信用卡可以分期嗎? 信用卡逾期會被起訴嗎有可能被起訴...

信用卡逾期會被起訴嗎?信用卡可以分期嗎? 信用卡逾期會被起訴嗎有可能被起訴... -

win10雙顯示器怎么切換設(shè)置?win7如何進(jìn)入安全模式啟動? win10雙顯示器切換教程1、首先在電...

win10雙顯示器怎么切換設(shè)置?win7如何進(jìn)入安全模式啟動? win10雙顯示器切換教程1、首先在電... -

你知道頭發(fā)少怎么增加發(fā)量嗎?促進(jìn)頭發(fā)生長的辦法有哪些? 女生頭發(fā)少可以用生姜水洗頭,能夠...

你知道頭發(fā)少怎么增加發(fā)量嗎?促進(jìn)頭發(fā)生長的辦法有哪些? 女生頭發(fā)少可以用生姜水洗頭,能夠... -

準(zhǔn)生證怎么辦?辦理生育服務(wù)登記的程序是什么樣的? 準(zhǔn)生證目前已經(jīng)不再辦理。而實(shí)行生...

準(zhǔn)生證怎么辦?辦理生育服務(wù)登記的程序是什么樣的? 準(zhǔn)生證目前已經(jīng)不再辦理。而實(shí)行生... -

股票做空和做多一樣嗎?股票做多如何盈利? 股票做空和做多一樣嗎?做多是一種...

股票做空和做多一樣嗎?股票做多如何盈利? 股票做空和做多一樣嗎?做多是一種... -

銀聯(lián)商務(wù)升級“匯率管理平臺”:降低換匯成本,助力企業(yè)出海 獨(dú)家 近期,國家正積極推進(jìn)貿(mào)易數(shù)字化,...

銀聯(lián)商務(wù)升級“匯率管理平臺”:降低換匯成本,助力企業(yè)出海 獨(dú)家 近期,國家正積極推進(jìn)貿(mào)易數(shù)字化,... - etf基金和etf聯(lián)接基金交易費(fèi)用一樣嗎?etf基金和普通基金手續(xù)費(fèi)差多少? etf基金和etf聯(lián)接基金交易費(fèi)用一樣...

-

qq瀏覽器怎么同步照片到手機(jī)?2345瀏覽器怎么使用彈窗攔截功能? qq瀏覽器同步照片方法1、打開QQ瀏...

qq瀏覽器怎么同步照片到手機(jī)?2345瀏覽器怎么使用彈窗攔截功能? qq瀏覽器同步照片方法1、打開QQ瀏... - 終端是什么意思?計算機(jī)終端設(shè)備有哪些? 終端是什么意思?來自百度漢語(名)...

-

羅貫中是哪個朝代的?羅貫中文學(xué)特點(diǎn)是什么? 羅貫中是哪個朝代的?羅貫中是元末...

羅貫中是哪個朝代的?羅貫中文學(xué)特點(diǎn)是什么? 羅貫中是哪個朝代的?羅貫中是元末...