快資訊:從寫字樓分布,識別各城市的超級地段

城市發(fā)展,是一種非均衡的藝術(shù)。

【資料圖】

【資料圖】

因為非均衡,才能集中力量辦大事,然后以點帶面。

但如果非均衡過度,又會導(dǎo)致兩極分化,力量失衡。

如何把握這個度,是一門藝術(shù)。

甲級寫字樓的分布,就是一種非均衡的藝術(shù),它既順應(yīng)了中心化的現(xiàn)狀,也引領(lǐng)著多中心化的趨勢。

據(jù)此,我們可以在一定程度上推導(dǎo)城市的發(fā)展脈絡(luò),進而判斷哪些地段最有發(fā)展前景。

如何識別城市的「超級地段」?

我們?yōu)槭裁匆P(guān)注甲級寫字樓的分布?

甲級寫字樓,往往是一座城市高端產(chǎn)業(yè)的載體,甲級寫字樓集群區(qū)域往往就是一個城市的CBD(商務(wù)中心區(qū)),這類區(qū)域的財富密度極高、極高。

例如,廣州天河CBD約12平方公里的建成區(qū),生產(chǎn)總值高達(dá)3471.42億元,超過半個海南省!擁有71棟億元樓(創(chuàng)稅額超過一億元)、17棟10億元樓宇,上海陸家嘴甚至有一棟樓的年納稅額突破100億元。

真可謂“一棟樓打敗一座城”,CBD因為強有力的財富聚集與人才聚集,往往被稱之為城市的超級地段:無論是薪資水平,還是房價水平,都往往代表著一座城市的天花板。

所以,如果我們知道一座城市甲級寫字樓的分布圖,大致就可以推斷出它的超級地段在哪里,以及有幾個超級地段。

近日,國際知名房地產(chǎn)咨詢機構(gòu)仲量聯(lián)行發(fā)布了2022《中國辦公樓租賃指南》和《中國40城辦公樓市場指數(shù)》等研究報告(注:未統(tǒng)計中國臺北寫字樓市場),我們據(jù)此分許了國內(nèi)主要城市的甲級寫字樓分布情況。

香港:市中心非常穩(wěn)定,幾無可能轉(zhuǎn)移

中國香港的甲級寫字樓高度集中在維港兩岸,尤其是中環(huán)、灣仔/銅鑼灣區(qū)域,其次是中環(huán)對岸的尖沙咀。

另外,港島東、九龍東也聚集了一些寫字樓,可以視為城市副中心。

香港與內(nèi)地城市不同,它的市中心非常穩(wěn)定,不像北上廣深那樣容易轉(zhuǎn)移,也不太可能搞多中心發(fā)展。

所以香港核心區(qū)的寫字樓非常稀缺,投資價值很大,這也導(dǎo)致其價格、租金遠(yuǎn)遠(yuǎn)超過北上廣深的CBD。

例如香港中環(huán)的IFC,疫情之前,每平米每月的租金超過2000港元,接近廣州珠江新城IFC的10倍。

所以,如果按照每平米來計價,香港核心區(qū)寫字樓的單價甚至超過市中心住宅,這是內(nèi)地城市不敢想象的。

在廣州,珠江新城核心區(qū)的一手寫字樓,每平米才賣六七萬,而住宅小區(qū)匯悅臺可以賣到30萬一平米。

上海:陸家嘴最牛,但浦西不輸浦東

上海高檔寫字樓最強勢的集群區(qū)域當(dāng)屬陸家嘴。

2021年,上海陸家嘴GDP超過5000億元,擁有億元樓110幢、超10億元樓32幢,超20億元樓20幢,超60億元樓4幢,其中1幢(即上海國金中心)突破百億元稅收,成為全國第一“納稅樓王”。

但從整個城市的分布來看,浦西占據(jù)了絕大部分份額,這也為什么很多上海人認(rèn)為陸家嘴不能代表上海的市中心。

除了陸家嘴,人民廣場、新天地、南京西路、虹橋、竹園等板塊的高檔寫字樓也十分集中,從色塊濃度(寫字樓密集度)上不輸給陸家嘴。

這說明,上海的高端產(chǎn)業(yè)與超級地段,均已呈現(xiàn)出多中心布局的態(tài)勢。

從房價表現(xiàn)來看,浦西的房價也絲毫不遜色于浦東,這與上海甲級寫字樓在浦江兩岸的力量對比是一致的。

北京的產(chǎn)業(yè)格局,仍然是北強南弱

北京高檔寫字樓最醒目的集群區(qū)域當(dāng)屬朝陽CBD(國貿(mào)大廈周邊),其次是望京、中關(guān)村兩大板塊。

不過,如果從租金水平和產(chǎn)業(yè)高度來看,金融街才是北京第一商務(wù)區(qū),這里匯聚了一行兩會以及全國最頂級的金融總部企業(yè)。

從整個城市的分布來看,北京的高檔寫字樓大部分集中在東部的朝陽區(qū),西部區(qū)域只有中關(guān)村有一塊,南城區(qū)域就更少了,仍然延續(xù)著老北京北強南弱的格局,但南部的麗澤商務(wù)區(qū)也開始初露頭角了。

JLL的報告指出,北京一共有9個較為成熟的寫字樓細(xì)分板塊,這說明北京的商務(wù)區(qū)比上海要更集中一些。

另外值得一說的是,位于西北角的中關(guān)村,則代表著城市新勢力,雖然甲級寫字樓的檔次、體量均不如朝陽CBD,但因為科技產(chǎn)業(yè)的賦能,中關(guān)村寫字樓的租金也非常高,是北京除朝陽CBD、金融街之外最醒目的超級地段。

北京房價最貴的也是金融街、中關(guān)村、朝陽CBD、望京這四個超級地段,這都是由它們的產(chǎn)業(yè)力量決定的。

廣州,一江兩岸是永恒的靈魂

可以發(fā)現(xiàn),廣州高檔寫字樓最強勢的集群區(qū)域當(dāng)屬天河CBD,包括珠江新城、天河北與金融城三大板塊。

其次是越秀區(qū),高檔寫字樓的體量和密度也不容小覷。

新興的琶洲、魚珠、萬博、白鵝潭也清晰可見。

從整個城市的分布來看,廣州的高檔寫字樓大部分集中在珠江兩岸,“沿江布局”的邏輯非常明顯。

珠江不僅是廣州的母親河,更是廣州的產(chǎn)業(yè)帶與金飯碗。一江兩岸,是廣州永恒的靈魂。

所以,在廣州買房,只要沿江,肯定不會差。

珠江兩岸之外,南站、萬博、科學(xué)城、白云新城等新興商務(wù)區(qū)也開始初露頭角。

JLL的報告指出,廣州一共有10個較為成熟的寫字樓細(xì)分板塊,但天河CBD的首位度非常高。

另有數(shù)據(jù)顯示,天河區(qū)乙級以上寫字樓體量達(dá)到850萬方,占全市總面積的42.9%,足以說明天河區(qū)實際的GDP是被嚴(yán)重低估的。

相比北京、上海,廣州寫字樓的集中程度更高,天河CBD在全市的首位度,也遠(yuǎn)超過朝陽CBD、陸家嘴CBD在全市的首位度。

深圳的脈絡(luò),從深南大道轉(zhuǎn)變?yōu)橹榻?/strong>

深圳高檔寫字樓最強勢的集群區(qū)域當(dāng)屬南山科技園-后海板塊,但從體量來看,前海-寶中板塊更大。

緊隨科技園、前海的商務(wù)區(qū),是福田CBD、車公廟、華強北、蔡屋圍、深圳灣超總、北站、留仙洞。

如果說廣州寫字樓的分布邏輯是“沿江”,那么深圳的分布邏輯就是沿深南大道了。深圳市內(nèi)沒有大河穿越,深南大道在一定程度上扮演著城市中軸的功能。

除了深南大道,前海、寶中、留仙洞、北站等新興商務(wù)區(qū)大多分布在五號線沿線,這說明深圳的空間邏輯也在發(fā)生變化,高端資源的分布將從“沿深南大道”轉(zhuǎn)變?yōu)椤把氐罔F”。

另外,隨著深圳灣的如日中天,以及前海的擴容,深圳高端產(chǎn)業(yè)正顯著地向珠江口方向聚集。

由此,珠江口也將取代深南大道,成為深圳的靈魂。

值得一說的是,相比北上廣,深圳的商務(wù)區(qū)布局最為均衡,而且相互之間比較獨立,沒有被攤成連片連片的大餅。

成都:南拓特征明顯

成都寫字樓最強勢的區(qū)域有兩個,一個是傳統(tǒng)市中心,另一個是金融城。也只有這兩個商區(qū)區(qū)可稱之為CBD,其他集群區(qū)域只能叫次中心。

另外,人民南路、天府新區(qū)、大源、城東的寫字樓也比較集中。

成都的寫字樓布局邏輯很清晰,沿著地鐵1號線向南拓展,呈現(xiàn)出強烈的南拓特征。其實,很多城市的1號線都是具有標(biāo)志性意義的,串聯(lián)著城市最顯貴的地段。

成都的空間戰(zhàn)略是“東進、南拓、西控、北改、中優(yōu)”,但從寫字樓的分布圖來看,南拓的勢頭要比其他三個方向更強勢。

所以,成都買房,第一選擇是南部,尤其是高新南區(qū)(金融城+大源)板塊,其次是傳統(tǒng)市中心。天府新區(qū)發(fā)展勢頭不錯,但距離傳統(tǒng)市區(qū)較遠(yuǎn),不宜買得太遠(yuǎn)。

武漢:要么靠江,要么靠大學(xué)

武漢甲級寫字樓最強勢的區(qū)域是長江兩岸,和上海、廣州一樣,顯示出濃厚的濱江城市特色。

總的來看,武漢甲級寫字樓共分7個板塊,分別是王家墩、解放大道、建設(shè)大道、漢口沿江、武昌沿江、中南中北路、光谷。

武漢寫字樓的分布邏輯也很清晰,一個是沿江,另一個是靠大學(xué)。

首先是一江兩岸,長江北側(cè)的漢口區(qū)域,寫字樓較為集中。

長江南側(cè)的武昌區(qū)域,寫字樓則較為分散,這可能與武昌湖泊眾多有關(guān),包含了東湖、南湖、沙湖等,就把商務(wù)區(qū)割裂開了,很難打成一片。

除了沿江區(qū)域,武漢還有一個非常強勢的寫字樓集群區(qū)域,那就是光谷。

光谷是中國著名的高新產(chǎn)業(yè)集聚區(qū),周邊聚集了華中科技大學(xué)、中國地質(zhì)大學(xué)、華中師范大學(xué)等多所著名大學(xué)。

靠近大學(xué),有利于發(fā)展知識經(jīng)濟,這讓光谷后來居上,正在超越沿江商務(wù)區(qū)。產(chǎn)業(yè)的力量一定會投射到樓市,光谷的房價已經(jīng)毫不遜色于漢口與武昌的老城區(qū)的房價。

重慶,山城的多中心布局

重慶甲級寫字樓最強勢的區(qū)域是江北嘴和解放碑,二者不分伯仲,江北嘴更新一點,解放碑人氣更高一點。

重慶是一個典型的多中心城市,從高空看重慶就像一個個山谷組成的城市群。不過,從高檔寫字樓來看,重慶的商務(wù)區(qū)目前主要集中在沿江區(qū)域和兩江新區(qū)。

整體上,重慶主要有三大核心商務(wù)區(qū):江北嘴、解放碑、照母山,分工各有不同,江北嘴商務(wù)區(qū)主要承接國內(nèi)金融產(chǎn)業(yè),解放碑商務(wù)區(qū)主要承接外資企業(yè),照母山商務(wù)區(qū)主要承接科技互聯(lián)網(wǎng)產(chǎn)業(yè)。

為實現(xiàn)“成渝雙城經(jīng)濟圈”發(fā)展目標(biāo),重慶商務(wù)區(qū)發(fā)展方向是向北、向西。

重慶高檔寫字樓的租戶主要來自四大類:金融、房地產(chǎn)建筑、服務(wù)業(yè)、科技互聯(lián)網(wǎng)。

目前,重慶甲級辦公樓存量約314萬㎡,空置率約25.9%,存量高于武漢、杭州,低于成都,增量空間較大。

南京:沿江城市特征不突出

南京的甲級寫字樓主要分布在4大板塊:新街口、鼓樓、河西、南站。

鼓樓、新街口為傳統(tǒng)商務(wù)區(qū),發(fā)展成熟,租戶結(jié)構(gòu)較為多元,包含傳統(tǒng)金融、服務(wù)業(yè)、教育業(yè)、科技新媒體等行業(yè)。

河西商務(wù)區(qū)是南京金融企業(yè)聚集地,許多內(nèi)資金融總部設(shè)立于此。南站商務(wù)區(qū)處在發(fā)展階段,未來主要以商務(wù)商貿(mào)業(yè)、文化創(chuàng)意、健康休閑等產(chǎn)業(yè)為主。

與武漢、杭州不同,南京的寫字樓分布沒有表現(xiàn)出沿江城市的特質(zhì),長江兩岸沒有像武漢那樣出現(xiàn)寫字樓集群區(qū)域。相比而言,秦淮河對南京商務(wù)區(qū)布局的影響,比長江更大。

從平均租金來看,新街口、河西等商務(wù)區(qū)較高,租金在120元/㎡/月左右;從空置率來看,新街口、鼓樓空置率是相對較低的。

目前,南京甲級辦公樓存量185萬平方米,空置率約29.7%。

杭州:西湖是靈魂,錢塘江是新勢力

杭州甲級寫字樓最強勢的區(qū)域是錢塘江兩岸,尤其是作為城市客廳的錢江新城。但從寫字樓體量來看,濱江高新區(qū)更大。從成熟度來看,武林商圈更勝一籌。

JLL的報告指出,杭州分為6個優(yōu)質(zhì)寫字樓板塊和7個商務(wù)園區(qū)板塊。

如果以時間系列來分,杭州可分為以黃龍、武林為代表的沿西湖老商圈,以及錢江新城、未來科技城為代表的新興商務(wù)區(qū)。

所以,杭州寫字樓呈現(xiàn)多中心格局,兩大布局方向,圍繞西湖和沿錢塘江。

從租金看,武林商務(wù)區(qū)平均租金最高,達(dá)到5.62元/㎡/天;其次是錢江新城商務(wù)區(qū),平均租金5.35元/㎡/天;第三,黃龍商務(wù)區(qū)平均租金5.1元/㎡/天;其他商務(wù)區(qū)平均租金均低于4元/㎡/天。

空置率來看的話,未來科技城是最低的。

跟著這些地段買房,可以最大化享受到產(chǎn)業(yè)的賦能。

- 快資訊:從寫字樓分布,識別各城市的超級地段 城市發(fā)展,是一種非均衡的藝術(shù)。因為非均衡,才能集中力量辦大事,然后以點帶面。但如果非均衡過度,又會導(dǎo)致兩極分化,力量失衡。如何...

-

每日觀點:奇瑞的千億豪賭 “奇瑞QQ”,曾經(jīng)的自主品牌一哥,承載了一代人的馬路記憶;在新能源時代,奇瑞汽車卻似乎失語了。在奇瑞掌門人尹同躍看來,在新的時代...

每日觀點:奇瑞的千億豪賭 “奇瑞QQ”,曾經(jīng)的自主品牌一哥,承載了一代人的馬路記憶;在新能源時代,奇瑞汽車卻似乎失語了。在奇瑞掌門人尹同躍看來,在新的時代... -

天天速訊:巨頭紛紛落戶,廣州這里火出圈 對產(chǎn)業(yè)發(fā)展而言,當(dāng)珠江不僅局限于傳統(tǒng)的單一港口運輸功能,而承載了商務(wù)休閑、濱水活力、創(chuàng)新創(chuàng)意等更加豐富多元的意義,珠江沿岸的產(chǎn)...

天天速訊:巨頭紛紛落戶,廣州這里火出圈 對產(chǎn)業(yè)發(fā)展而言,當(dāng)珠江不僅局限于傳統(tǒng)的單一港口運輸功能,而承載了商務(wù)休閑、濱水活力、創(chuàng)新創(chuàng)意等更加豐富多元的意義,珠江沿岸的產(chǎn)... -

迅達(dá)工業(yè):布局新能源傳動市場還來得及嗎? 新能源無疑是2022年上半年最熱的產(chǎn)業(yè)之一,雖然也受到了疫情的不利影響,但2022年來,新能源汽車產(chǎn)銷兩旺。根據(jù)EVProbe獲得的權(quán)威數(shù)據(jù)顯示

迅達(dá)工業(yè):布局新能源傳動市場還來得及嗎? 新能源無疑是2022年上半年最熱的產(chǎn)業(yè)之一,雖然也受到了疫情的不利影響,但2022年來,新能源汽車產(chǎn)銷兩旺。根據(jù)EVProbe獲得的權(quán)威數(shù)據(jù)顯示 -

“紅人經(jīng)濟第一股”天下秀:上半年凈利潤同比下降41% A股紅人經(jīng)濟第一股天下秀數(shù)字科技(集團)股份有限公司(下稱天下秀,600556 SH)8月26日發(fā)布的2022年業(yè)績中報顯示,上半年營收凈利潤較2021年

“紅人經(jīng)濟第一股”天下秀:上半年凈利潤同比下降41% A股紅人經(jīng)濟第一股天下秀數(shù)字科技(集團)股份有限公司(下稱天下秀,600556 SH)8月26日發(fā)布的2022年業(yè)績中報顯示,上半年營收凈利潤較2021年 -

世界關(guān)注:創(chuàng)新集團華東區(qū)域總部落戶蘇州 總投資30億 9月20日,蘇州相城經(jīng)濟技術(shù)開發(fā)區(qū)與山東創(chuàng)新集團有限公司舉行簽約儀式。簽約后,創(chuàng)新集團將在相城落地創(chuàng)新集團華東區(qū)域總部、創(chuàng)新研究院...

世界關(guān)注:創(chuàng)新集團華東區(qū)域總部落戶蘇州 總投資30億 9月20日,蘇州相城經(jīng)濟技術(shù)開發(fā)區(qū)與山東創(chuàng)新集團有限公司舉行簽約儀式。簽約后,創(chuàng)新集團將在相城落地創(chuàng)新集團華東區(qū)域總部、創(chuàng)新研究院...

-

萬家?guī)I(lǐng)略大江南北好“豐”景 9月23日,農(nóng)歷秋分,全國億萬農(nóng)民將再次迎來自己的節(jié)日——中國農(nóng)民豐收節(jié)。春種秋收,春華秋實,一年的辛勤耕耘,金秋時節(jié)碩果累累,萬...

萬家?guī)I(lǐng)略大江南北好“豐”景 9月23日,農(nóng)歷秋分,全國億萬農(nóng)民將再次迎來自己的節(jié)日——中國農(nóng)民豐收節(jié)。春種秋收,春華秋實,一年的辛勤耕耘,金秋時節(jié)碩果累累,萬... - 天天速訊:巨頭紛紛落戶,廣州這里火出圈 對產(chǎn)業(yè)發(fā)展而言,當(dāng)珠江不僅局限于傳統(tǒng)的單一港口運輸功能,而承載了商務(wù)休閑、濱水活力、創(chuàng)新創(chuàng)意等更加豐富多元的意義,珠江沿岸的產(chǎn)...

-

世界聚焦:遠(yuǎn)山的回響|來當(dāng)“新村民”!名校學(xué)霸:鄉(xiāng)村是一幅大畫布,任你去創(chuàng)作 編者按:村莊中,汗水滴下種子發(fā)芽遠(yuǎn)山里,忘我耕耘,希望在茁壯央廣網(wǎng)特別推出系列報道《遠(yuǎn)山的回響》第三季《你好!新村民》記錄鄉(xiāng)村...

世界聚焦:遠(yuǎn)山的回響|來當(dāng)“新村民”!名校學(xué)霸:鄉(xiāng)村是一幅大畫布,任你去創(chuàng)作 編者按:村莊中,汗水滴下種子發(fā)芽遠(yuǎn)山里,忘我耕耘,希望在茁壯央廣網(wǎng)特別推出系列報道《遠(yuǎn)山的回響》第三季《你好!新村民》記錄鄉(xiāng)村... -

天天快資訊丨重慶市9月21日新增本土無癥狀感染者5例 9月21日0—24時,重慶市無新增本土確診病例,新增本土無癥狀感染者5例(長壽區(qū)3例、大渡口區(qū)1例、豐都縣1例),均在隔離管控人員中發(fā)現(xiàn)...

天天快資訊丨重慶市9月21日新增本土無癥狀感染者5例 9月21日0—24時,重慶市無新增本土確診病例,新增本土無癥狀感染者5例(長壽區(qū)3例、大渡口區(qū)1例、豐都縣1例),均在隔離管控人員中發(fā)現(xiàn)... -

全球觀焦點:網(wǎng)件推出 Nighthawk AXE3000 WiFi 6E USB 3.0 無線網(wǎng)卡

IT之家9月22日消息,網(wǎng)件現(xiàn)推出了一個USB網(wǎng)卡NighthawkAXE3000WiFi6EUSB3 0Adapter(A8000

全球觀焦點:網(wǎng)件推出 Nighthawk AXE3000 WiFi 6E USB 3.0 無線網(wǎng)卡

IT之家9月22日消息,網(wǎng)件現(xiàn)推出了一個USB網(wǎng)卡NighthawkAXE3000WiFi6EUSB3 0Adapter(A8000 - 每日觀點:奇瑞的千億豪賭 “奇瑞QQ”,曾經(jīng)的自主品牌一哥,承載了一代人的馬路記憶;在新能源時代,奇瑞汽車卻似乎失語了。在奇瑞掌門人尹同躍看來,在新的時代...

-

新動態(tài):海安:高效處置群眾訴求 推動教育高質(zhì)量發(fā)展 近來,江蘇省海安師范附屬小學(xué)在處置12345事項中,通過“第一時間響應(yīng)”“第一時間調(diào)查”“第一時間糾偏”“第一時間回復(fù)”和“第一時間...

新動態(tài):海安:高效處置群眾訴求 推動教育高質(zhì)量發(fā)展 近來,江蘇省海安師范附屬小學(xué)在處置12345事項中,通過“第一時間響應(yīng)”“第一時間調(diào)查”“第一時間糾偏”“第一時間回復(fù)”和“第一時間... - 世界微資訊!遼寧:1-8月全省經(jīng)濟運行持續(xù)穩(wěn)定恢復(fù) 記者日前從遼寧省統(tǒng)計局了解到,今年1-8月,高技術(shù)制造業(yè)增加值增長11 7%,進出口總額達(dá)5231 3億元,同比增長2 9%,全省經(jīng)濟運行持續(xù)...

- 快資訊:從寫字樓分布,識別各城市的超級地段 城市發(fā)展,是一種非均衡的藝術(shù)。因為非均衡,才能集中力量辦大事,然后以點帶面。但如果非均衡過度,又會導(dǎo)致兩極分化,力量失衡。如何...

-

天天快看:蘋果 iPhone 14 / Plus / Pro / Max 機主滿意度調(diào)查

蘋果一年一度的科技春晚已落下帷幕,全新一代iPhone14系列也已全量上市。現(xiàn)在很多朋友已陸續(xù)拿到了新機,那么您對本代iPhone是否滿意呢?在此IT

天天快看:蘋果 iPhone 14 / Plus / Pro / Max 機主滿意度調(diào)查

蘋果一年一度的科技春晚已落下帷幕,全新一代iPhone14系列也已全量上市。現(xiàn)在很多朋友已陸續(xù)拿到了新機,那么您對本代iPhone是否滿意呢?在此IT -

重點聚焦!國慶期間外省牌照小汽車免費過瓊州海峽 海南省交通運輸廳、海南省財政廳聯(lián)合下發(fā)通知,根據(jù)《海南省穩(wěn)經(jīng)濟助企紓困發(fā)展特別措施(2 0版)》,將在今年國慶期間階段性減免外省牌照7座

重點聚焦!國慶期間外省牌照小汽車免費過瓊州海峽 海南省交通運輸廳、海南省財政廳聯(lián)合下發(fā)通知,根據(jù)《海南省穩(wěn)經(jīng)濟助企紓困發(fā)展特別措施(2 0版)》,將在今年國慶期間階段性減免外省牌照7座 -

環(huán)球信息:蘋果 AirPods Pro 2 開箱視頻出爐,明天發(fā)售

IT之家9月22日消息,蘋果第二代AirPodsPro將于明天正式開售,此前首批預(yù)訂的小伙伴也將能收到新耳機。在這之前,網(wǎng)上已經(jīng)出現(xiàn)了AirPo

環(huán)球信息:蘋果 AirPods Pro 2 開箱視頻出爐,明天發(fā)售

IT之家9月22日消息,蘋果第二代AirPodsPro將于明天正式開售,此前首批預(yù)訂的小伙伴也將能收到新耳機。在這之前,網(wǎng)上已經(jīng)出現(xiàn)了AirPo -

最新:棯子樹盆栽管理方法 棯子樹盆栽管理方法是什么 1、播種繁殖。播種前要選擇當(dāng)年采收的無殘缺、無畸形、無病蟲害、籽粒飽滿的種子,用60℃左右的熱水,浸種1個小時,再用溫?zé)崴哐?天左...

最新:棯子樹盆栽管理方法 棯子樹盆栽管理方法是什么 1、播種繁殖。播種前要選擇當(dāng)年采收的無殘缺、無畸形、無病蟲害、籽粒飽滿的種子,用60℃左右的熱水,浸種1個小時,再用溫?zé)崴哐?天左... -

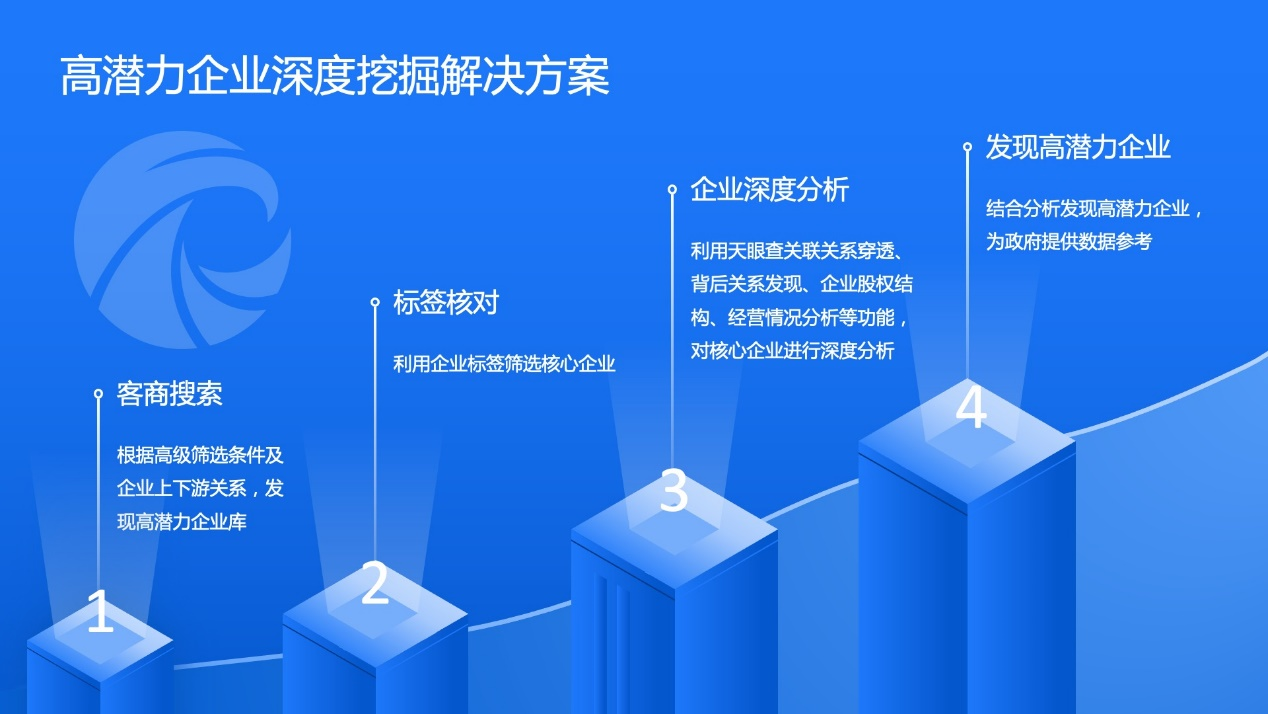

天眼查精準(zhǔn)描繪新經(jīng)濟行業(yè)全景畫像 助力招商引資打好“組合拳” 近年來,5G、人工智能、物聯(lián)網(wǎng)、大數(shù)據(jù)等新技術(shù)廣泛應(yīng)用,信息技術(shù)、高端裝備、新材料、生物醫(yī)藥、新能源等新產(chǎn)業(yè)崛起,新業(yè)態(tài)和新商業(yè)模式

天眼查精準(zhǔn)描繪新經(jīng)濟行業(yè)全景畫像 助力招商引資打好“組合拳” 近年來,5G、人工智能、物聯(lián)網(wǎng)、大數(shù)據(jù)等新技術(shù)廣泛應(yīng)用,信息技術(shù)、高端裝備、新材料、生物醫(yī)藥、新能源等新產(chǎn)業(yè)崛起,新業(yè)態(tài)和新商業(yè)模式 -

印度尼西亞敦促東盟各國加緊密切合作 建立一種密切的合作關(guān)系,首先需要加強經(jīng)貿(mào)領(lǐng)域間人和人的聯(lián)系,例如社區(qū)之間的協(xié)作,因為在柬埔寨有相當(dāng)多的印尼社區(qū)!近日,印度尼西亞投

印度尼西亞敦促東盟各國加緊密切合作 建立一種密切的合作關(guān)系,首先需要加強經(jīng)貿(mào)領(lǐng)域間人和人的聯(lián)系,例如社區(qū)之間的協(xié)作,因為在柬埔寨有相當(dāng)多的印尼社區(qū)!近日,印度尼西亞投 -

環(huán)球今頭條!國家衛(wèi)健委:昨日新增本土“114+512” 9月21日0—24時,31個省(自治區(qū)、直轄市)和新疆生產(chǎn)建設(shè)兵團報告新增確診病例165例。其中境外輸入病例51例(廣東13例,上海9例,北京6例,云

環(huán)球今頭條!國家衛(wèi)健委:昨日新增本土“114+512” 9月21日0—24時,31個省(自治區(qū)、直轄市)和新疆生產(chǎn)建設(shè)兵團報告新增確診病例165例。其中境外輸入病例51例(廣東13例,上海9例,北京6例,云 -

每日信息:AMD R9 7950X 跑分刷新世界紀(jì)錄,普通水冷散熱下穩(wěn)定全核 5.5GHz

IT之家9月22日消息,AMDRyzen97950XCPU將于下周上市,而這個時候已經(jīng)有AMD已經(jīng)公布了部分該處理器的跑分測試成績,結(jié)果顯

每日信息:AMD R9 7950X 跑分刷新世界紀(jì)錄,普通水冷散熱下穩(wěn)定全核 5.5GHz

IT之家9月22日消息,AMDRyzen97950XCPU將于下周上市,而這個時候已經(jīng)有AMD已經(jīng)公布了部分該處理器的跑分測試成績,結(jié)果顯 -

天天信息:西南地區(qū)多降水天氣 冷空氣影響我國北方地區(qū) 中新網(wǎng)9月22日電據(jù)中央氣象臺網(wǎng)站消息,22日至24日,西南地區(qū)多降水;受冷空氣影響,淮河以北等地部分地區(qū)氣溫將下降4~8℃。西南地區(qū)多降水天

天天信息:西南地區(qū)多降水天氣 冷空氣影響我國北方地區(qū) 中新網(wǎng)9月22日電據(jù)中央氣象臺網(wǎng)站消息,22日至24日,西南地區(qū)多降水;受冷空氣影響,淮河以北等地部分地區(qū)氣溫將下降4~8℃。西南地區(qū)多降水天 -

每日精選:幸運買家提前兩天收到蘋果 Apple Watch Ultra

IT之家9月22日消息,AppleWatchSeries8和AppleWatchSE2于上周五上架了蘋果在線商店。并將于9月23

每日精選:幸運買家提前兩天收到蘋果 Apple Watch Ultra

IT之家9月22日消息,AppleWatchSeries8和AppleWatchSE2于上周五上架了蘋果在線商店。并將于9月23 -

天天熱資訊!未來三天氣溫回升 入秋還要再等等 昨日,武漢下起小陣雨,讓人感覺久違的舒爽。記者喻志勇攝武漢晚報訊(記者王慧純通訊員楊雪晴)冷空氣降臨武漢,帶來了風(fēng),也帶來了零...

天天熱資訊!未來三天氣溫回升 入秋還要再等等 昨日,武漢下起小陣雨,讓人感覺久違的舒爽。記者喻志勇攝武漢晚報訊(記者王慧純通訊員楊雪晴)冷空氣降臨武漢,帶來了風(fēng),也帶來了零... -

中創(chuàng)新航子公司廁所隔間裝監(jiān)控涉嫌侵犯員工隱私 港交所信息披露顯示,中創(chuàng)新航科技股份有限公司(下稱中創(chuàng)新航,H01770 HK)已于9月9日通過港交所上市聆訊,這也意味著港股市場將迎來第一家

中創(chuàng)新航子公司廁所隔間裝監(jiān)控涉嫌侵犯員工隱私 港交所信息披露顯示,中創(chuàng)新航科技股份有限公司(下稱中創(chuàng)新航,H01770 HK)已于9月9日通過港交所上市聆訊,這也意味著港股市場將迎來第一家 -

快播:武陽高速黃石段開始路面施工 武漢黃石南昌將形成高速直達(dá)通道 9月15日,武陽高速黃石段富水河大橋正在施工中。文 圖湖北日報全媒記者左晨通訊員石利平吳祥水穩(wěn)料運輸車輛往來穿梭,攤鋪機攤鋪穩(wěn)步前...

快播:武陽高速黃石段開始路面施工 武漢黃石南昌將形成高速直達(dá)通道 9月15日,武陽高速黃石段富水河大橋正在施工中。文 圖湖北日報全媒記者左晨通訊員石利平吳祥水穩(wěn)料運輸車輛往來穿梭,攤鋪機攤鋪穩(wěn)步前... - 迅達(dá)工業(yè):布局新能源傳動市場還來得及嗎? 新能源無疑是2022年上半年最熱的產(chǎn)業(yè)之一,雖然也受到了疫情的不利影響,但2022年來,新能源汽車產(chǎn)銷兩旺。根據(jù)EVProbe獲得的權(quán)威數(shù)據(jù)顯示

-

當(dāng)前觀點:9月21日湖北新增本土無癥狀感染者19例 據(jù)湖北省衛(wèi)健委通報,9月21日0-24時,全省新增本土確診病例0例,新增本土無癥狀感染者19例(武漢市2例,襄陽市1例,恩施州16例),新增境外輸

當(dāng)前觀點:9月21日湖北新增本土無癥狀感染者19例 據(jù)湖北省衛(wèi)健委通報,9月21日0-24時,全省新增本土確診病例0例,新增本土無癥狀感染者19例(武漢市2例,襄陽市1例,恩施州16例),新增境外輸 - “紅人經(jīng)濟第一股”天下秀:上半年凈利潤同比下降41% A股紅人經(jīng)濟第一股天下秀數(shù)字科技(集團)股份有限公司(下稱天下秀,600556 SH)8月26日發(fā)布的2022年業(yè)績中報顯示,上半年營收凈利潤較2021年

-

格力進軍預(yù)制菜裝備制造公司 2021年餐飲業(yè)規(guī)模4.96萬億 預(yù)制菜是指以一種或多種農(nóng)產(chǎn)品、畜禽產(chǎn)品、水產(chǎn)品等為主要原料,運用標(biāo)準(zhǔn)化流水作業(yè),經(jīng)預(yù)加工(如分切、攪拌、腌制、滾揉、成型、調(diào)味等)和

格力進軍預(yù)制菜裝備制造公司 2021年餐飲業(yè)規(guī)模4.96萬億 預(yù)制菜是指以一種或多種農(nóng)產(chǎn)品、畜禽產(chǎn)品、水產(chǎn)品等為主要原料,運用標(biāo)準(zhǔn)化流水作業(yè),經(jīng)預(yù)加工(如分切、攪拌、腌制、滾揉、成型、調(diào)味等)和 -

銷售費用“甩不掉”高庫存 水井坊本土市場愈發(fā)“吃不開”? 過去兩年,中國白酒行業(yè)次高端、高端市場不斷擴容,全國性名酒品牌發(fā)展下沉速度加快、區(qū)域強勢品牌持續(xù)深入高端化布局,整個白酒行業(yè)的商業(yè)

銷售費用“甩不掉”高庫存 水井坊本土市場愈發(fā)“吃不開”? 過去兩年,中國白酒行業(yè)次高端、高端市場不斷擴容,全國性名酒品牌發(fā)展下沉速度加快、區(qū)域強勢品牌持續(xù)深入高端化布局,整個白酒行業(yè)的商業(yè) -

長江傳媒董事長陳義國被調(diào)查 總市值69.42億元 9月20日晚間,長江傳媒發(fā)布公告稱,公司董事長陳義國因涉嫌嚴(yán)重違紀(jì)違法,目前正接受湖北省紀(jì)委監(jiān)委紀(jì)律審查和監(jiān)察調(diào)查。9月21日,公司股價

長江傳媒董事長陳義國被調(diào)查 總市值69.42億元 9月20日晚間,長江傳媒發(fā)布公告稱,公司董事長陳義國因涉嫌嚴(yán)重違紀(jì)違法,目前正接受湖北省紀(jì)委監(jiān)委紀(jì)律審查和監(jiān)察調(diào)查。9月21日,公司股價 -

11月5日至10日 第五屆進博會線上招商路演在江蘇舉辦 9月21日下午,第五屆進博會線上招商路演(江蘇省專場)舉辦。本次活動是第五屆進博會首場線上舉辦的區(qū)域性招商路演,由中國國際進口博覽局、

11月5日至10日 第五屆進博會線上招商路演在江蘇舉辦 9月21日下午,第五屆進博會線上招商路演(江蘇省專場)舉辦。本次活動是第五屆進博會首場線上舉辦的區(qū)域性招商路演,由中國國際進口博覽局、 -

熱消息:露天西紅柿盆栽管理方法 露天西紅柿種植與管理 1、西紅柿對土壤的要求并不嚴(yán)格,但還是會選擇肥沃度高、排水性強、透氣性強的沙壤土,給它最好的生長環(huán)境。2、西紅柿在不同時期適宜的...

熱消息:露天西紅柿盆栽管理方法 露天西紅柿種植與管理 1、西紅柿對土壤的要求并不嚴(yán)格,但還是會選擇肥沃度高、排水性強、透氣性強的沙壤土,給它最好的生長環(huán)境。2、西紅柿在不同時期適宜的... -

凱龍股份:預(yù)計前三季度凈利同比增長334%–412% 今天是周四,昨天利仁科技4連板,人人樂、同興環(huán)保3連板。盤面上,房地產(chǎn)、油氣、港口航運等板塊漲幅居前。華安證券表示,從估值、風(fēng)險溢價

凱龍股份:預(yù)計前三季度凈利同比增長334%–412% 今天是周四,昨天利仁科技4連板,人人樂、同興環(huán)保3連板。盤面上,房地產(chǎn)、油氣、港口航運等板塊漲幅居前。華安證券表示,從估值、風(fēng)險溢價 -

三大指數(shù)低開探低回升 深成指和創(chuàng)業(yè)板盤中再創(chuàng)新低 前日地量超跌反彈之后,昨天三大指數(shù)低開探低回升,上證破3100,最低探3091后回到3100之上,午后一度翻紅上沖3129,最終小綠收在3117,跌0

三大指數(shù)低開探低回升 深成指和創(chuàng)業(yè)板盤中再創(chuàng)新低 前日地量超跌反彈之后,昨天三大指數(shù)低開探低回升,上證破3100,最低探3091后回到3100之上,午后一度翻紅上沖3129,最終小綠收在3117,跌0 - 【環(huán)球新視野】小雞喜歡吃什么食物 小雞吃有食物都有哪些 1、野雞喜歡吃草籽、高粱、昆蟲、青草、稻谷、玉米等,家養(yǎng)的雞喜歡吃菜葉、玉米、大米、麥麩、小米,還會吃剩飯和菜葉等,也會吃一些專...

-

全球快報:海參幾天能泡發(fā)好 海參泡發(fā)需要多久 1、海參一般泡2-3天即可進食,具體時間應(yīng)根據(jù)實際情況而定。海參是一種營養(yǎng)豐富的食物,適量吃對身體有一定好處,但對海參過敏或存在甲狀腺功

全球快報:海參幾天能泡發(fā)好 海參泡發(fā)需要多久 1、海參一般泡2-3天即可進食,具體時間應(yīng)根據(jù)實際情況而定。海參是一種營養(yǎng)豐富的食物,適量吃對身體有一定好處,但對海參過敏或存在甲狀腺功 -

天天消息!衣柜如何去味 衣柜去味異味的方法 1、食醋。盛器打滿涼水,加入適量食醋放在衣柜,可以有效除味。這樣既可適量蒸發(fā)水份保護墻頂涂料面,又可吸收消除殘留異味。2、檸檬酸...

天天消息!衣柜如何去味 衣柜去味異味的方法 1、食醋。盛器打滿涼水,加入適量食醋放在衣柜,可以有效除味。這樣既可適量蒸發(fā)水份保護墻頂涂料面,又可吸收消除殘留異味。2、檸檬酸... -

今日快看!圣誕禮物送給同事什么好 圣誕節(jié)送同事什么禮物好 1、安全枕:下班休息時間,太過勞累時。最悲催的是,連睡覺都沒法子睡。送這個自然是“真愛”了。2、保溫杯:對于上班族們來說這也是,...

今日快看!圣誕禮物送給同事什么好 圣誕節(jié)送同事什么禮物好 1、安全枕:下班休息時間,太過勞累時。最悲催的是,連睡覺都沒法子睡。送這個自然是“真愛”了。2、保溫杯:對于上班族們來說這也是,... -

關(guān)注:2022世界制造業(yè)大會丨軟件、智慧生活專場發(fā)布 中國聲谷分享十年創(chuàng)新創(chuàng)業(yè)成果 9月21日,2022世界制造業(yè)大會在合肥濱湖國際會展中心綜合館發(fā)布廳舉辦軟件、智慧生活專場發(fā)布活動,展現(xiàn)了安徽省在人工智能、工業(yè)互聯(lián)網(wǎng)、智能

關(guān)注:2022世界制造業(yè)大會丨軟件、智慧生活專場發(fā)布 中國聲谷分享十年創(chuàng)新創(chuàng)業(yè)成果 9月21日,2022世界制造業(yè)大會在合肥濱湖國際會展中心綜合館發(fā)布廳舉辦軟件、智慧生活專場發(fā)布活動,展現(xiàn)了安徽省在人工智能、工業(yè)互聯(lián)網(wǎng)、智能 -

世界熱消息:騰訊 x 羅技 G 云游戲掌機發(fā)布:搭載驍龍 720G 與安卓 11

IT之家9月22日消息,8月2日,羅技G官方宣布與騰訊游戲達(dá)成合作,今年晚些時候?qū)⑼瞥鲋С侄喾N云游戲服務(wù)的云游戲掌機。現(xiàn)在,該掌機已出...

世界熱消息:騰訊 x 羅技 G 云游戲掌機發(fā)布:搭載驍龍 720G 與安卓 11

IT之家9月22日消息,8月2日,羅技G官方宣布與騰訊游戲達(dá)成合作,今年晚些時候?qū)⑼瞥鲋С侄喾N云游戲服務(wù)的云游戲掌機。現(xiàn)在,該掌機已出... -

環(huán)球快看:這個數(shù)據(jù) 一線城市中深圳人耗時最短! 日前發(fā)布的《2022年中國主要城市通勤監(jiān)測報告》顯示,深圳在幸福通勤指數(shù)的各項指標(biāo)考核中表現(xiàn)優(yōu)異,深圳人通勤單程平均耗時36分鐘,在一線城

環(huán)球快看:這個數(shù)據(jù) 一線城市中深圳人耗時最短! 日前發(fā)布的《2022年中國主要城市通勤監(jiān)測報告》顯示,深圳在幸福通勤指數(shù)的各項指標(biāo)考核中表現(xiàn)優(yōu)異,深圳人通勤單程平均耗時36分鐘,在一線城 -

【全球速看料】俄羅斯、美國宇航員搭乘“聯(lián)盟 MS-22”飛船進入國際空間站

IT之家9月22日消息,據(jù)新華社,俄羅斯國家航天公司宣布“聯(lián)盟MS-22”飛船已于21日與國際空間站完成對接,3名宇航員順利進入國際空間站,包括

【全球速看料】俄羅斯、美國宇航員搭乘“聯(lián)盟 MS-22”飛船進入國際空間站

IT之家9月22日消息,據(jù)新華社,俄羅斯國家航天公司宣布“聯(lián)盟MS-22”飛船已于21日與國際空間站完成對接,3名宇航員順利進入國際空間站,包括 -

全球播報:北京:2025年普惠園覆蓋率達(dá)到90% 到2025年,北京市學(xué)前三年入園率保持在90%以上,普惠性幼兒園覆蓋率達(dá)到90%,公辦園在園幼兒占比達(dá)到50%以上。昨天(9月21日),《北京市“十

全球播報:北京:2025年普惠園覆蓋率達(dá)到90% 到2025年,北京市學(xué)前三年入園率保持在90%以上,普惠性幼兒園覆蓋率達(dá)到90%,公辦園在園幼兒占比達(dá)到50%以上。昨天(9月21日),《北京市“十 -

環(huán)球訊息:中國第26批赴剛果(金)維和部隊全部抵達(dá)任務(wù)區(qū) 北京時間9月21日凌晨2時40分,中國第26批赴剛果(金)維和部隊第二梯隊的101名官兵在成都雙流國際機場搭乘包機起飛,于當(dāng)?shù)貢r間21日下午,全部

環(huán)球訊息:中國第26批赴剛果(金)維和部隊全部抵達(dá)任務(wù)區(qū) 北京時間9月21日凌晨2時40分,中國第26批赴剛果(金)維和部隊第二梯隊的101名官兵在成都雙流國際機場搭乘包機起飛,于當(dāng)?shù)貢r間21日下午,全部 -

要聞:2022年最后100天,把握當(dāng)下,勇敢出發(fā)! 從今天起,距2022年結(jié)束還有100天。不斷學(xué)習(xí),培養(yǎng)一技之長;和久坐久躺說再見,讓身體動起來;規(guī)律三餐,不辜負(fù)一粥一飯……100天,別...

要聞:2022年最后100天,把握當(dāng)下,勇敢出發(fā)! 從今天起,距2022年結(jié)束還有100天。不斷學(xué)習(xí),培養(yǎng)一技之長;和久坐久躺說再見,讓身體動起來;規(guī)律三餐,不辜負(fù)一粥一飯……100天,別... -

每日快播:泡發(fā)好的豬皮能放幾天 做好的豬皮凍可以放多久 1、做好的豬皮凍可以放2-3天。如果將做好的豬皮凍放在冰箱的冷藏室里,24小時以后才可以食用,一旦冷藏超過72小時,豬皮凍的口感便會大打折扣

每日快播:泡發(fā)好的豬皮能放幾天 做好的豬皮凍可以放多久 1、做好的豬皮凍可以放2-3天。如果將做好的豬皮凍放在冰箱的冷藏室里,24小時以后才可以食用,一旦冷藏超過72小時,豬皮凍的口感便會大打折扣 -

天天熱訊:黃豆怎么樣才算是煮熟了 怎么判斷黃豆煮沒煮熟 1、方法 步驟:如何判斷黃豆是否煮熟,可以通過這幾個方法查看,他們可以相互驗證,確保判斷的準(zhǔn)確性。2、首先是觀察,在鍋中煮熟的黃...

天天熱訊:黃豆怎么樣才算是煮熟了 怎么判斷黃豆煮沒煮熟 1、方法 步驟:如何判斷黃豆是否煮熟,可以通過這幾個方法查看,他們可以相互驗證,確保判斷的準(zhǔn)確性。2、首先是觀察,在鍋中煮熟的黃... -

天天新資訊:面條怎么算是煮熟了 怎么知道面熟了 1、用筷子夾斷面條,看是否白心,如果沒有白心了,那么就是熟了。如果不放心可以撈起一根面條嘗嘗是否煮熟。2、至于煮糊了是因為煮的時...

天天新資訊:面條怎么算是煮熟了 怎么知道面熟了 1、用筷子夾斷面條,看是否白心,如果沒有白心了,那么就是熟了。如果不放心可以撈起一根面條嘗嘗是否煮熟。2、至于煮糊了是因為煮的時... - 世界頭條:紅蝦怎么才算是煮熟了 紅蝦怎么看熟沒熟 1、紅蝦看熟沒熟只需要看紅蝦卷曲起來就證明已經(jīng)熟了,一般來講,根據(jù)蝦個頭的大小,加熱的時間也不一樣,在開鍋后,加入蝦,如果蝦的個頭比較大,需

-

世界看熱訊:解決汽車大燈水泡的方法 大燈進水處理方法是什么 1、應(yīng)急處理方法:無視大燈進水,等待自行干燥。這種方法最省事,不過在燈罩很快干燥的情況下可以無視,但是如果長時間無法干燥,千萬別...

世界看熱訊:解決汽車大燈水泡的方法 大燈進水處理方法是什么 1、應(yīng)急處理方法:無視大燈進水,等待自行干燥。這種方法最省事,不過在燈罩很快干燥的情況下可以無視,但是如果長時間無法干燥,千萬別... - 世界新動態(tài):微軟發(fā)布 Win11 Beta 22621.601 和 22622.601,修復(fù)多個Bug

IT之家9月22日消息,微軟今日向Beta頻道發(fā)布了Windows11InsiderPreviewBuild22621 601和Bu

-

環(huán)球今日報丨蘋果推出 iOS 16.1 Beta2 公開測試版:電池狀態(tài)欄微調(diào)

IT之家9月22日消息,蘋果今天向公眾測試者發(fā)布了即將到來的iOS16 1Beta2公測版(20B5050f),距離首個iOS16 1公開

環(huán)球今日報丨蘋果推出 iOS 16.1 Beta2 公開測試版:電池狀態(tài)欄微調(diào)

IT之家9月22日消息,蘋果今天向公眾測試者發(fā)布了即將到來的iOS16 1Beta2公測版(20B5050f),距離首個iOS16 1公開

熱門資訊

-

萬古基緣植物復(fù)合濃縮液通過市場監(jiān)管嚴(yán)格檢測 近期,萬古基緣國際集團天津公司通...

萬古基緣植物復(fù)合濃縮液通過市場監(jiān)管嚴(yán)格檢測 近期,萬古基緣國際集團天津公司通... -

博盛信息咨詢,提高金融需求匹配效率 一個行業(yè)能存在這么多年,而且行業(yè)...

博盛信息咨詢,提高金融需求匹配效率 一個行業(yè)能存在這么多年,而且行業(yè)... -

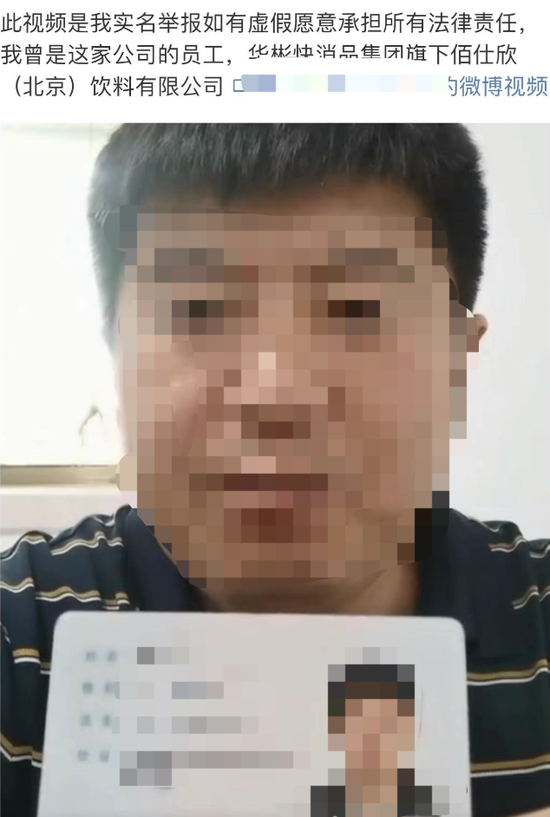

前員工實名舉報!華彬旗下果倍爽使用過期主劑、包材? 華彬的經(jīng)銷商,需要一顆強大的心臟...

前員工實名舉報!華彬旗下果倍爽使用過期主劑、包材? 華彬的經(jīng)銷商,需要一顆強大的心臟... -

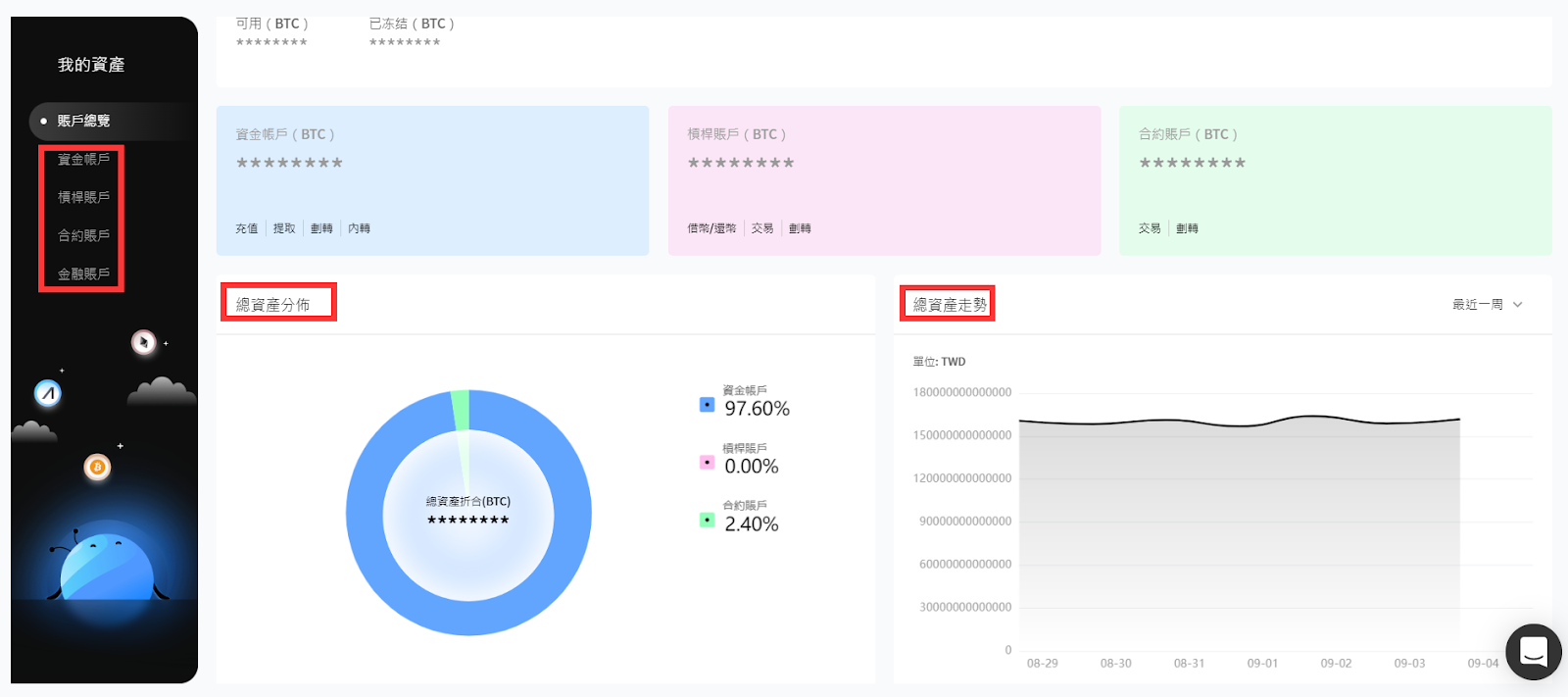

AAX錢包賬號全面升級,全新功能全新體驗 完善的用戶體驗和強大的產(chǎn)品實力是...

AAX錢包賬號全面升級,全新功能全新體驗 完善的用戶體驗和強大的產(chǎn)品實力是...

觀察

圖片新聞

-

明確盲盒抽取概率的浮動區(qū)間 讓消費者明明白白消費 近日,鞍山的盲盒消費者理性了起來...

明確盲盒抽取概率的浮動區(qū)間 讓消費者明明白白消費 近日,鞍山的盲盒消費者理性了起來... -

贛縣區(qū)推行工程建設(shè)事項一窗辦機制后出現(xiàn)的新變化 工程建設(shè)項目審批跑腿多、材料多、...

贛縣區(qū)推行工程建設(shè)事項一窗辦機制后出現(xiàn)的新變化 工程建設(shè)項目審批跑腿多、材料多、... -

銀企對接助力文旅行業(yè)發(fā)展 加速文旅行業(yè)復(fù)蘇 15日,中國人民銀行鞍山市中心支行...

銀企對接助力文旅行業(yè)發(fā)展 加速文旅行業(yè)復(fù)蘇 15日,中國人民銀行鞍山市中心支行... -

贛縣韓坊強化項目監(jiān)督 為鄉(xiāng)村振興增效賦能 工程進展到哪個階段了?項目施工是...

贛縣韓坊強化項目監(jiān)督 為鄉(xiāng)村振興增效賦能 工程進展到哪個階段了?項目施工是...

精彩新聞

-

世界時訊:縣域“新”貌|新疆墨玉產(chǎn)業(yè)融合走出發(fā)展新路 游客正在觀賞各類花卉(央廣網(wǎng)發(fā)米...

世界時訊:縣域“新”貌|新疆墨玉產(chǎn)業(yè)融合走出發(fā)展新路 游客正在觀賞各類花卉(央廣網(wǎng)發(fā)米... - 熱頭條丨分析師:今年底蘋果iPhone 14中5%將由印度生產(chǎn)

IT之家9月21日消息,據(jù)報道,蘋果...

-

焦點快看:一圖讀懂|重慶市勞動保障監(jiān)察書面審查實施辦法 近日,重慶市人力社保局印發(fā)《重慶...

焦點快看:一圖讀懂|重慶市勞動保障監(jiān)察書面審查實施辦法 近日,重慶市人力社保局印發(fā)《重慶... - 視訊!鄉(xiāng)村振興看大連 | 魚米之鄉(xiāng)轉(zhuǎn)型發(fā)展 跑出“加速度” 地處大連瓦房店市西部的三臺滿族鄉(xiāng)...

-

時訊:高中階段家長怎樣助力孩子 高中階段家長應(yīng)該注意什么 1、讓孩子養(yǎng)成良好的學(xué)習(xí)和生活習(xí)...

時訊:高中階段家長怎樣助力孩子 高中階段家長應(yīng)該注意什么 1、讓孩子養(yǎng)成良好的學(xué)習(xí)和生活習(xí)... -

訊息:水鱈魚和銀鱈魚的區(qū)別 水鱈魚和銀鱈魚有哪些區(qū)別 1、市場價值不同。水鱈魚的市場價...

訊息:水鱈魚和銀鱈魚的區(qū)別 水鱈魚和銀鱈魚有哪些區(qū)別 1、市場價值不同。水鱈魚的市場價... -

環(huán)球熱門:筆記本電腦桌面圖標(biāo)變大了怎么辦 筆記本電腦桌面圖標(biāo)變大如何解決 1、桌面圖標(biāo)變大了可以使用快捷方...

環(huán)球熱門:筆記本電腦桌面圖標(biāo)變大了怎么辦 筆記本電腦桌面圖標(biāo)變大如何解決 1、桌面圖標(biāo)變大了可以使用快捷方... -

今日播報!“十四五”粵港澳大灣區(qū)首個抽水蓄能電站二期工程開工

IT之家9月21日消息,據(jù)南方電網(wǎng)官...

今日播報!“十四五”粵港澳大灣區(qū)首個抽水蓄能電站二期工程開工

IT之家9月21日消息,據(jù)南方電網(wǎng)官... -

世界看熱訊:鄉(xiāng)村振興看新疆|甘草種植讓農(nóng)民致富有門路 近年來,新疆且末縣不斷調(diào)整優(yōu)化產(chǎn)...

世界看熱訊:鄉(xiāng)村振興看新疆|甘草種植讓農(nóng)民致富有門路 近年來,新疆且末縣不斷調(diào)整優(yōu)化產(chǎn)... -

世界訊息:浙江省第十七屆運動會圣火采集成功 火炬?zhèn)鬟f正式開始 9月21日,浙江省第十七屆運動會圣...

世界訊息:浙江省第十七屆運動會圣火采集成功 火炬?zhèn)鬟f正式開始 9月21日,浙江省第十七屆運動會圣... - 世界微頭條丨Win10 22H2正式版將于10月發(fā)布

IT之家9月21日消息,所有人都在關(guān)...

-

環(huán)球快看:汽車err故障解決方法 汽車err故障怎么辦 1、可能沒有達(dá)到定速巡航開啟限定...

環(huán)球快看:汽車err故障解決方法 汽車err故障怎么辦 1、可能沒有達(dá)到定速巡航開啟限定... -

【天天播資訊】車燈破損進水起霧解決方法 車燈破損進水起霧如何解決 1、車燈進水有霧氣生成,是因為車...

【天天播資訊】車燈破損進水起霧解決方法 車燈破損進水起霧如何解決 1、車燈進水有霧氣生成,是因為車... - 今日關(guān)注:擦亮文明底色 傳遞金融力量 ——建行南昌分行以文明之力賦能地...

-

今日要聞!亞馬遜Fire HD 8/8 Plus(2022)平板電腦發(fā)布

IT之家9月21日消息,亞馬遜擁有大...

今日要聞!亞馬遜Fire HD 8/8 Plus(2022)平板電腦發(fā)布

IT之家9月21日消息,亞馬遜擁有大... - 世界觀熱點:江西省第三屆“農(nóng)行杯”農(nóng)村創(chuàng)業(yè)創(chuàng)新項目創(chuàng)意大賽決賽收官 9月21日,江西省第三屆“農(nóng)行杯”...

-

環(huán)球播報:江西大宗商品消費季汽車搖號抽獎活動在南昌舉行 9月21日上午,由江西省商務(wù)廳主辦...

環(huán)球播報:江西大宗商品消費季汽車搖號抽獎活動在南昌舉行 9月21日上午,由江西省商務(wù)廳主辦... -

熱資訊!江西中煙:把好“五關(guān)”加強定點幫扶地區(qū)駐村干部管理 開展鄉(xiāng)村振興幫扶工作以來,江西中...

熱資訊!江西中煙:把好“五關(guān)”加強定點幫扶地區(qū)駐村干部管理 開展鄉(xiāng)村振興幫扶工作以來,江西中... -

頭條焦點:浦發(fā)銀行上饒分行:踐行金融為民 助力鄉(xiāng)村振興 近日,浦發(fā)銀行上饒分行志愿者先后...

頭條焦點:浦發(fā)銀行上饒分行:踐行金融為民 助力鄉(xiāng)村振興 近日,浦發(fā)銀行上饒分行志愿者先后... -

環(huán)球微速訊:尚匯家庭日 | 有愛 有家 有溫暖 2022年9月15日,在充滿美好回憶的...

環(huán)球微速訊:尚匯家庭日 | 有愛 有家 有溫暖 2022年9月15日,在充滿美好回憶的... - 環(huán)球熱消息:警方通報:某高校學(xué)生趙某某涉嫌相關(guān)違法犯罪已被刑拘 針對網(wǎng)傳某高校學(xué)生趙某某(男,20...

-

【世界報資訊】英偉達(dá) Hopper 架構(gòu) H100 GPU 全面投產(chǎn)

IT之家9月21日消息,據(jù)英偉達(dá)官方...

【世界報資訊】英偉達(dá) Hopper 架構(gòu) H100 GPU 全面投產(chǎn)

IT之家9月21日消息,據(jù)英偉達(dá)官方... -

每日消息!“我真的是栓Q”,小學(xué)生把網(wǎng)絡(luò)語寫進作文,老師看后血壓飆升

如今網(wǎng)絡(luò)上充斥著各種網(wǎng)絡(luò)用語,而...

每日消息!“我真的是栓Q”,小學(xué)生把網(wǎng)絡(luò)語寫進作文,老師看后血壓飆升

如今網(wǎng)絡(luò)上充斥著各種網(wǎng)絡(luò)用語,而... -

天天通訊!巴基斯坦洪災(zāi)地區(qū)又有6名災(zāi)民因病死亡 當(dāng)?shù)貢r間9月21日,據(jù)《黎明報》報...

天天通訊!巴基斯坦洪災(zāi)地區(qū)又有6名災(zāi)民因病死亡 當(dāng)?shù)貢r間9月21日,據(jù)《黎明報》報... -

當(dāng)前短訊!內(nèi)蒙古通行費累計減免9.32億元 央廣網(wǎng)9月21日消息(見習(xí)記者魏全...

當(dāng)前短訊!內(nèi)蒙古通行費累計減免9.32億元 央廣網(wǎng)9月21日消息(見習(xí)記者魏全... -

世界速遞!擔(dān)憂法律風(fēng)險,拼多多海外版Temu暫不會上線 “砍一刀” 功能

據(jù)晚點LatePost報道,拼多多Temu在...

世界速遞!擔(dān)憂法律風(fēng)險,拼多多海外版Temu暫不會上線 “砍一刀” 功能

據(jù)晚點LatePost報道,拼多多Temu在... -

熱資訊!過年送黑枸杞合適嗎 過年送黑枸杞好嗎 1、過年送黑枸杞合適,黑枸杞,富...

熱資訊!過年送黑枸杞合適嗎 過年送黑枸杞好嗎 1、過年送黑枸杞合適,黑枸杞,富... -

中海長租公寓推出Glamping2.0活動,讓溫暖成為生活的底色 每當(dāng)支起一頂帳篷,便有一群相互吸...

中海長租公寓推出Glamping2.0活動,讓溫暖成為生活的底色 每當(dāng)支起一頂帳篷,便有一群相互吸... -

天天觀熱點:綠豆種子發(fā)芽前要泡幾天 綠豆種子發(fā)芽前要泡多久 1、綠豆一般情況下要泡3-6天才能發(fā)...

天天觀熱點:綠豆種子發(fā)芽前要泡幾天 綠豆種子發(fā)芽前要泡多久 1、綠豆一般情況下要泡3-6天才能發(fā)... -

速遞!尚匯課程 | 你認(rèn)為的幸福人生是這樣的嗎? (尚匯教育供圖,央廣網(wǎng)發(fā))2022年...

速遞!尚匯課程 | 你認(rèn)為的幸福人生是這樣的嗎? (尚匯教育供圖,央廣網(wǎng)發(fā))2022年... -

資訊推薦:甘蔗種子要泡幾天發(fā)芽 甘蔗種子要泡多久發(fā)芽 1、甘蔗在春季時進行播種,因為溫度...

資訊推薦:甘蔗種子要泡幾天發(fā)芽 甘蔗種子要泡多久發(fā)芽 1、甘蔗在春季時進行播種,因為溫度... -

新動態(tài):大棗種子泡幾天能發(fā)芽 大棗種子泡多久能發(fā)芽 1、紅棗種子,如果操作正確的情況...

新動態(tài):大棗種子泡幾天能發(fā)芽 大棗種子泡多久能發(fā)芽 1、紅棗種子,如果操作正確的情況... -

焦點快報!阿里近 3 個月減持 603 萬股快狗打車,約 4969 萬港元

IT之家9月21日消息,港交所最新資...

焦點快報!阿里近 3 個月減持 603 萬股快狗打車,約 4969 萬港元

IT之家9月21日消息,港交所最新資... -

報道:金科·博翠碧藍(lán)灣丨匠心交付,探尋美好背后的細(xì)節(jié) 回家的路,是世間最暖的歸途。金科...

報道:金科·博翠碧藍(lán)灣丨匠心交付,探尋美好背后的細(xì)節(jié) 回家的路,是世間最暖的歸途。金科... -

天天微動態(tài)丨共鑒美好,心悅歸家丨昆明集美玉溪星臺品質(zhì)交付 從一紙藍(lán)圖,到品質(zhì)交付,從造夢生...

天天微動態(tài)丨共鑒美好,心悅歸家丨昆明集美玉溪星臺品質(zhì)交付 從一紙藍(lán)圖,到品質(zhì)交付,從造夢生... -

環(huán)球簡訊:撒花~青浦環(huán)城水系公園被這2項國際設(shè)計大獎“相中”啦~ 青浦環(huán)城水系公園是青浦區(qū)有史以來...

環(huán)球簡訊:撒花~青浦環(huán)城水系公園被這2項國際設(shè)計大獎“相中”啦~ 青浦環(huán)城水系公園是青浦區(qū)有史以來... - 天天資訊:江蘇中行全力支持第五屆進博會線上招商路演(江蘇省專場)活動 9月21日,中國國際進口博覽局、國...

-

【全球快播報】龍井茶泡茶方法 龍井茶泡茶方法是什么 1、茶具選擇。沖泡龍井茶,使用白...

【全球快播報】龍井茶泡茶方法 龍井茶泡茶方法是什么 1、茶具選擇。沖泡龍井茶,使用白... -

全球熱門:《英雄聯(lián)盟》“全球總決賽版本”更新,“毒菇夢魘”系列皮膚加入

IT之家9月21日消息,《英雄聯(lián)盟》...

全球熱門:《英雄聯(lián)盟》“全球總決賽版本”更新,“毒菇夢魘”系列皮膚加入

IT之家9月21日消息,《英雄聯(lián)盟》... -

全球觀天下!太湖翠竹怎么泡 太湖翠竹如何泡 1、溫杯。沖泡太湖翠竹茶用純凈水...

全球觀天下!太湖翠竹怎么泡 太湖翠竹如何泡 1、溫杯。沖泡太湖翠竹茶用純凈水... -

天天報道:水杯fga能裝熱水嗎 水杯fga能不能裝熱水 1、水杯fga能裝熱水,它的材料是食...

天天報道:水杯fga能裝熱水嗎 水杯fga能不能裝熱水 1、水杯fga能裝熱水,它的材料是食... - 世界熱門:面向Web3.0的Conflux OS操作系統(tǒng)在滬發(fā)布 在9月20日舉辦的“奮進新征程建功...

-

【獨家】男士瀟灑霸氣網(wǎng)名 霸氣個性瀟灑男生網(wǎng)名推薦 1、ㄟ熊貓先生2、遺夢少年3、盲男...

【獨家】男士瀟灑霸氣網(wǎng)名 霸氣個性瀟灑男生網(wǎng)名推薦 1、ㄟ熊貓先生2、遺夢少年3、盲男... -

每日消息!在家制作甜品方法 在家如何制作甜品 1、海藍(lán)糯米小方,食材:糯米粉120...

每日消息!在家制作甜品方法 在家如何制作甜品 1、海藍(lán)糯米小方,食材:糯米粉120... -

每日簡訊:微軟:未來一年將繼續(xù)擴大中國招聘,員工總數(shù)預(yù)計突破 1 萬人

IT之家9月21日消息,從微軟獲悉,...

每日簡訊:微軟:未來一年將繼續(xù)擴大中國招聘,員工總數(shù)預(yù)計突破 1 萬人

IT之家9月21日消息,從微軟獲悉,... - 實時:教育部:全國勞動課不統(tǒng)一教材 避免一刀切 日前,教育部網(wǎng)站發(fā)布《對十三屆全...

-

焦點速看:壹號本公布全新飛行家OnexFly掌機:6 英寸屏,R5 7520U 處理器

IT之家9月21日消息,今天,壹號本...

焦點速看:壹號本公布全新飛行家OnexFly掌機:6 英寸屏,R5 7520U 處理器

IT之家9月21日消息,今天,壹號本... -

熱消息:“趕海父子”:視頻偶然走紅開啟不一樣的人生,回鄉(xiāng)創(chuàng)業(yè)的大學(xué)生火了 編者按:沃野翻金浪,稻谷又飄香,...

熱消息:“趕海父子”:視頻偶然走紅開啟不一樣的人生,回鄉(xiāng)創(chuàng)業(yè)的大學(xué)生火了 編者按:沃野翻金浪,稻谷又飄香,... - 最新快訊!送給兵哥哥圣誕禮物送什么 送給兵哥哥圣誕禮物送什么比較好 1、送手表,像是星月菩提手表,白...

- 每日簡訊:肺部多次多發(fā)結(jié)節(jié)怎么辦?上海多學(xué)科醫(yī)療團隊一人一策讓患者“不懼小節(jié)” “我已經(jīng)切掉過5個結(jié)節(jié)了,醫(yī)生說...